移行法人もじつは対象? 令和6年公益法人会計基準における移行法人の取扱いを専門家が解説

- 税務・会計

- 公益法人

令和6年12月20日、内閣府公益認定等委員会にて「公益法人会計基準」及び「公益法人会計基準の運用指針」(以下「新会計基準」という)が決定され、令和7年4月1日以降に開始する事業年度から、適用対象法人については原則適用となりました。

そこで本記事では、適用対象法人の1つである移行法人に関する変更点のほか、対応すべき内容や経過措置等をご紹介します。

どんな法人が「移行法人」にあてはまるか

移行法人とは以下の条件にあてはまる法人を指します。

- 平成20年より行われた公益法人制度改革によって、特例民法法人から一般社団法人又は財団法人に移行した法人

- 移行時に作成した公益目的支出計画について、現に実施中の法人

公益目的支出計画において定めた公益目的財産残額がゼロとなり、行政庁による確認を受けた場合には、整備法※第45条に定める「通常の一般社団法人又は財団法人」となります。

一方、いまだ公益目的支出計画の実施が完了しておらず、行政庁による確認を受けていない場合は、整備法第123条第1項に定めるとおり「移行法人」として取り扱われることになります。

内閣府による直近の調査によれば、令和5年12月1日現在で6,014法人が移行法人に該当しており、いまだ多数の法人が公益目的支出計画を実施しています。

まずはご自身の法人が「移行法人」に該当するのか、それとも「通常の一般社団法人又は財団法人」に該当するのかをご確認ください。

※出典:内閣府「令和5年 公益法人の概況及び公益認定等委員会の活動報告」p.39

※整備法:「一般社団法人及び一般財団法人に関する法律及び公益社団法人及び公益財団法人の認定等に関する法律の施行に伴う関係法律の整備等に関する法律の施行に伴う関係法律の整備等に関する法律」

公益法人会計基準における移行法人の取扱い

以下の法人を新会計基準では「公益法人」とし、公益法人会計基準の適用対象として定めています。

(1)認定法※第2条第3項に定めのある公益法人(公益社団・財団法人)

(2)整備法第123条第1項に定めのある移行法人

(3)認定法第7条の申請(公益認定申請)をする一般社団法人または一般財団法人

※認定法:公益社団法人及び公益財団法人の認定等に関する法律(令和7年4月1日施行)

新会計基準で定められている財務諸表の様式等について、公益法人と同様の取扱いをするものもあります。一方、下記の表のとおり、移行法人では適用対象外とするもの及び移行法人における取扱いを適用するものとがそれぞれ定められています。

| 適用対象外とするもの |

|---|

|

| 移行法人における取扱いを適用するもの |

|

また、移行法人のうち会計監査人設置法人以外の法人の場合、下記の表に記載の項目について、適用または作成しないことができることが定められています。

| 適用または作成しないことができる項目 |

|---|

|

| 簡便的な方法を適用することができる項目 |

|

なお、移行法人に該当せず公益認定申請も行わない「通常の一般社団法人又は財団法人」については、新会計基準における「公益法人」に該当しないため、新会計基準の適用は任意となっています。

もし、新会計基準を新規に適用して財務諸表を作成する場合には、移行法人における取扱いを準用し、財務諸表を作成することが想定されます。

平成20年公益法人会計基準からの変更点(様式)

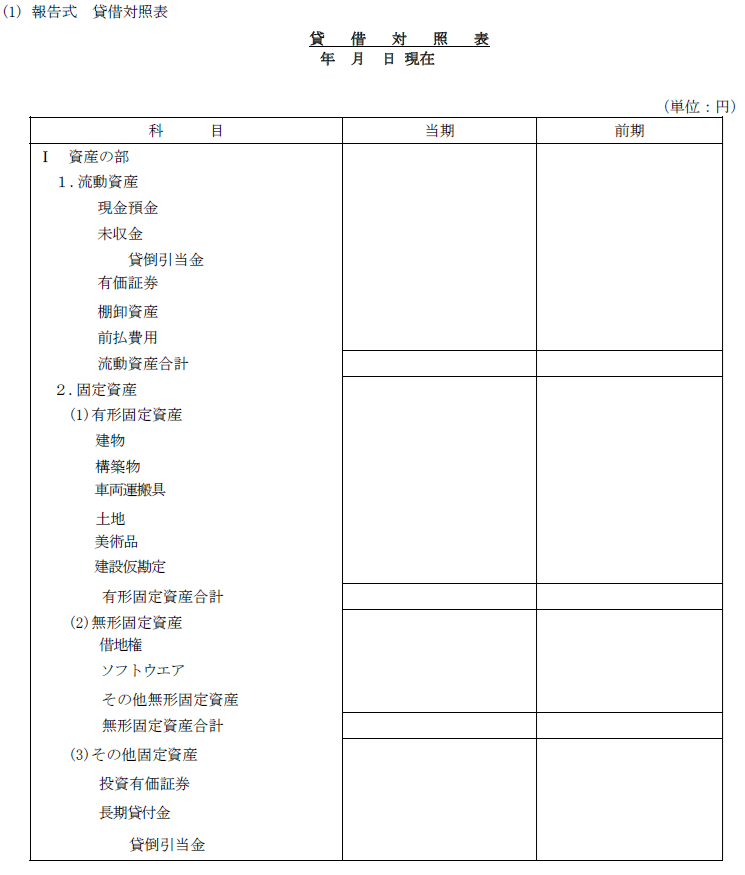

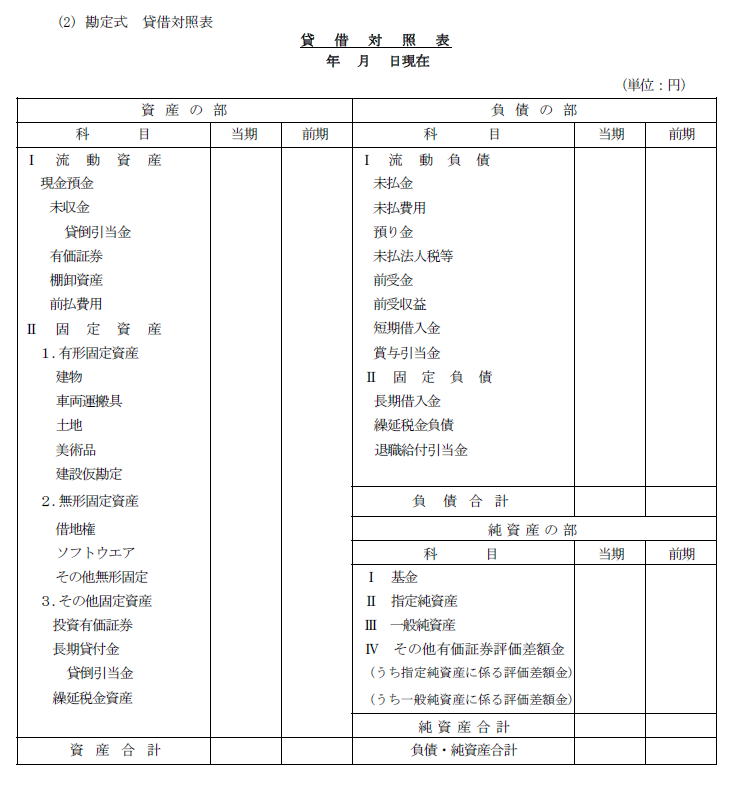

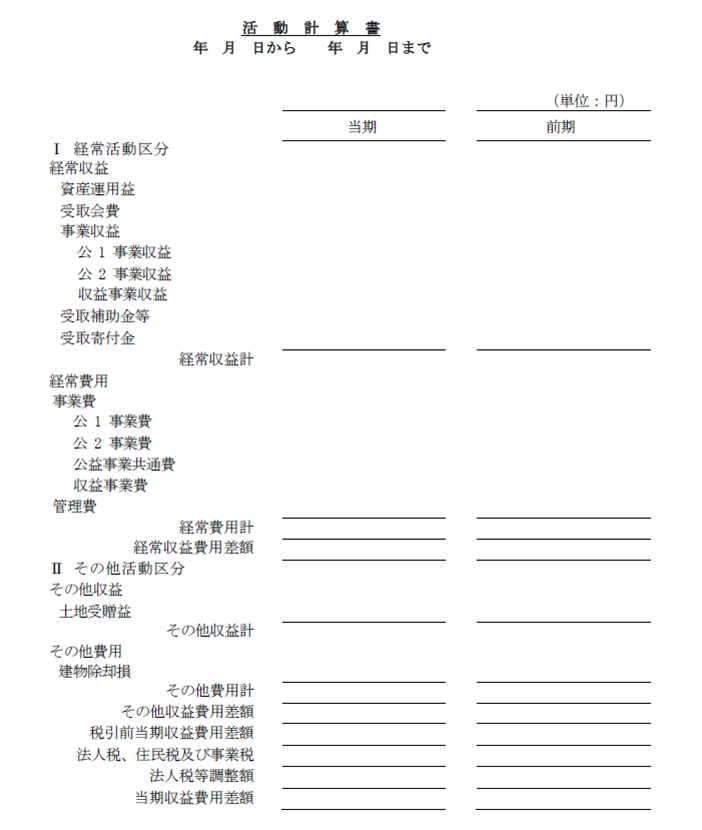

財務諸表の様式が平成20年公益法人会計基準(以下「旧会計基準」)の様式から変更となりました。主要な変更点は下記の表のとおりです。

また、新会計基準にて公表されている財務諸表の様式も表下に一部抜粋して掲載します。

| 新会計基準 (令和6年公益法人会計基準) |

主要な変更点 |

|---|---|

| 貸借対照表 |

|

| 活動計算書 |

|

| 財務諸表に対する注記 |

|

| 附属明細書 |

|

※「公1」「公2」などの表現は法人の会計・事業区分に応じて記載します。

※出典:「公益法人会計基準の運用指針 VII.財務諸表様式及び注記・附属明細書関係」p.33~p.36

表示の変更の概要

貸借対照表について、固定資産の表示区分がこれまでの基本財産・特定資産・その他固定資産の表示区分から、有形固定資産・無形固定資産・その他固定資産の表示区分に変更となりました。

新会計基準では、財産目録や資産及び負債の状況の注記は作成を省略することができます。

そのため、旧会計基準で区分表示していた基本財産及び特定資産について、法人の自主的な表示として財産目録(または貸借対照表の注記のうち「資産及び負債の状況」)を任意で作成し、摘要欄に基本財産または特定資産に該当する旨を記載することで管理されることになります。

また、これまで「正味財産増減計算書(同内訳表)」として作成していた内容が、「活動計算書及び財務諸表に対する注記(活動計算書の注記・会計区分及び事業区分別内訳)」に変更となりました。

「本表(貸借対照表・活動計算書等)は簡素でわかりやすく、詳細情報は注記等で開示」の考え方に基づき、旧会計基準の正味財産増減計算書内訳表は注記での開示となりました。

移行法人の区分経理

公益目的支出計画の適正かつ確実な実施を確認する必要から、移行法人については法令(整備法第127条及び整備規則※第42条)の定めに基づき、貸借対照表及び損益計算書(活動計算書)において実施事業等に関する会計(実施事業等会計)を他の会計と区分し、さらに実施事業等が複数ある場合には事業等ごとにも区分する必要があります。

当該区分経理の考え方は変わりありませんが、新会計基準においては、貸借対照表の注記のうち「会計区分別内訳」または「実施事業資産の内訳と増減額及び残高」のいずれか、また活動計算書の注記のうち「会計区分及び事業区分別内訳」の作成が必要となりますのでご留意ください。

※参考:内閣府「公益法人制度等に関するよくある質問(FAQ)」 問IV-6-35(p.222)、問V-1-⑥(p.242)

※整備規則:「一般社団法人及び一般財団法人に関する法律及び一般財団法人に関する法律及び公益社団法人及び公益財団法人の認定等に関する法律の施行に伴う関係法律の整備等に関する法律施行規則」

経過措置期間

新会計基準は令和7年4月1日以降に開始する事業年度から原則適用となりますが、令和10年3月31日までの間に開始する事業年度においては、旧会計基準を適用できる経過措置期間が設けられています。

令和10年4月1日以降開始する事業年度より、すべての適用対象法人が新会計基準を適用することとされているため、この経過措置期間内に適用対象法人である移行法人においても対応の準備をすることになります。

公益目的支出計画が完了した場合の取扱いについて

移行時に作成した公益目的支出計画が完了し、行政庁に対し公益目的支出計画実施完了確認請求書を提出し確認を受けた場合には、移行法人ではなく通常の一般社団・財団法人として取り扱われることとなります。

経過措置期間内に当該確認を受ける法人の場合、あえて旧会計基準から新会計基準を適用するのかどうか検討も必要になると考えられます。

また、経過措置期間後に当該確認を受ける場合であっても、新会計基準を継続して適用するのかどうか検討も同様に必要になると思われます。

おわりに

公益法人会計基準の改正により、これまでの財務諸表の様式から大きく変更がありました。会計基準の改正については3年間の経過措置期間が設けられていますので、まずはご自身の法人が移行法人に該当するのかどうかを確認し、移行法人に該当する場合には当記事のほか、参考文献も確認しながら作成が必要な書類や取扱いを検討してみてください。

辻・本郷 税理士法人には公益法人を専門に扱う「公益法人部」があります

私たち辻・本郷 税理士法人には、公益法人を専門的に扱う公益法人部があります。

今般の改正に伴うご相談のほか、一般法人の設立、公益認定申請など幅広くご相談を承っており、公益法人および一般法人の運営を支援しています。

これらに関してお悩みのことがございましたら、ぜひご相談ください。

参考サイト・参考文献

サービスに関するお問い合わせ

サービスに関するお問い合わせ、税務業務のご依頼などをお受けしております。

※内容によってはお返事にお時間をいただく場合がございます。あらかじめご了承ください。

お電話でのお問い合わせ

受付時間:9:00~17:30(土日祝・年末年始除く)

原則折り返し対応となります。

自動音声ガイダンスにしたがって、

お問い合わせ内容に沿った番号を選択してください。