サラリーマン必見!年末調整の重要性

- 確定申告

- 個人

サラリーマンのみなさんが毎年1度行う「年末調整」では、具体的に何が行われているかご存じでしょうか?

なぜ年末調整を行うのか、必要になる書類は何なのかを、この記事で確認していきましょう。

年末調整とは

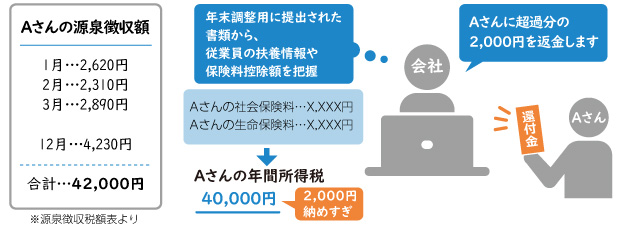

年末調整とは「源泉徴収税額と年間所得税額との差額の調整」です。

会社員の給料から天引きされている源泉徴収税額とは、所得税の前払いです。

この源泉徴収制度の詳しい内容は、過去の記事『サラリーマンの源泉徴収制度、なぜあるの?』で解説しています。

つまり、源泉徴収制度とは、税金の支払・徴収漏れがないように防止するための仕組みなのです。

所得税はどのように計算されている?

サラリーマンの所得税はどのように決められているのでしょうか。

1月1日から12月31日までの収入金額から、経費等を引いた所得金額に所得税率を乗じることで算定されます。

収入金額とは、給与収入のほか、不動産収入や、事業収入など10種類の収入に区分されます。

会社員はほとんどが給与収入のみです。会社が各従業員の扶養情報や保険料控除額など(これらが経費にあたります)を把握したうえで、各従業員の所得税の額を計算します。

月々の源泉徴収税額年間合計額との差額を調整することで、各従業員の所得税の納税を完結させています。

年末調整の対象者

年末調整の対象となる方は、以下のとおりです。

年末調整の対象者 ※一部

▪給与の支払者に「給与所得者の扶養控除等(異動)申告書」を提出している人のうち、以下にあてはまる人

- →源泉徴収税額表の「甲欄」で計算している人

- …本年最後の給与が支払われるときまで在職している人

- …本年の途中で死亡したことにより退職した人。退職時に年末調整を行うことになります。

年末調整の非対象となる方は、以下のとおりです。

年末調整の非対象者 ※一部

- 給与収入が2,000万円を超える人

- 2か所以上から給与を受けていて、「扶養控除等(異動)申告書」の提出がない人

→源泉徴収税額表の「乙欄」で計算している人 - 非居住者(国内に住所を有せず、かつ、現在まで引き続いて1年以上国内に居所を有さない個人)

上記の通り、「扶養控除等(異動)申告書」を提出する従業員の方は、年末調整の対象となります。

年末調整で準備する書類

年末調整において会社に提出する書類を改めて確認しましょう。

会社に提出する書類

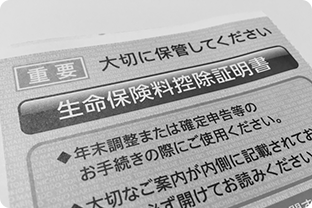

- 生命保険料控除証明書

- 社会保険料控除証明書

- 地震保険料控除証明書

- 小規模企業共済払込金証明書

これら証明書に記載される控除額や支払金額は、所得金額(所得税率を乗じる金額)を減額させることにつながります。

つまり、減額されたぶん、所得税の圧縮ができます。生命保険や地震保険、確定拠出年金に加入されている方は、いま一度、書類の不備がないか確認しましょう。

年末調整で使用する申告書一覧

- ①給与所得者の扶養控除等(異動)申告書

- ②給与所得者の保険料控除申告書

- ③給与所得者の基礎控除申告書 兼給与所得者の配偶者控除等申告書 兼所得金額調整控除申告書

- ④給与所得者の(特定増改築等)住宅借入金等特別控除申告書

①の「扶養控除申告書」では、従業員の方の扶養情報(家族の状況)を記載します。

扶養の範囲と控除額については、過去の記事『所得税の配偶者控除、扶養控除のおさらい』をご確認ください。

②の「保険料控除申告書」は、先ほどあげた証明書類の金額を記載する申告書となります。

各種控除額を証明額から転記しましょう。

③の「基礎控除・配偶者控除・所得調整控除申告書」については、令和2年分より新設された申告書です。

この申告書のうち配偶者控除を受ける際には、配偶者の給与の見込み収入金額が必要です。

所得金額調整控除の検討が必要となるのは、給与の収入金額が年間850万円を超える方ですので、注意して確認するようにしましょう。

④の「住宅借入金等特別控除」はローンを組んで住宅を購入し、入居した翌年に確定申告を行い住宅借入金等特別控除の適用を受けた方が、年末調整の対象となります。

確定申告を行った翌年以降の申告書は税務署からまとめて受け取ることができます。金融機関から郵送される「年末借入予定残高等証明書」をもとに、ご自身で申告書に転記しましょう。

これらの書類は、年末調整を行う際に必ず提出が必要です。

もし提出に漏れがあった場合は、後日ご自身で確定申告を行う必要があるため、注意しましょう。

おわりに

サラリーマンの多くは年末調整の対象者ですが、なぜ年末調整が必要なのか疑問に思っていた方もいらっしゃるのではないでしょうか。

この記事を通して、年末調整の仕組みや必要な書類を知っておくと、毎年の年末調整に向けて事前準備ができると思います。

そして、年末調整後には源泉徴収票が発行されます。受け取ったら、ご自身の収入金額や各種控除額に漏れがないかを確認するとよいでしょう。

サービスに関するお問い合わせ

サービスに関するお問い合わせ、税務業務のご依頼などをお受けしております。

※内容によってはお返事にお時間をいただく場合がございます。あらかじめご了承ください。

お電話でのお問い合わせ

受付時間:9:00~17:30(土日祝・年末年始除く)

原則折り返し対応となります。

自動音声ガイダンスにしたがって、

お問い合わせ内容に沿った番号を選択してください。