戦争が起こると税金はどうなる? ~終戦後に起きた課税と預金封鎖

- その他

- 個人

ある場所で戦争に使われている対戦車ミサイルは、一説によればひと組59万3,203ドル(約6,820万円)、ミサイル1発は17万5,203ドル(約2,000万円)だそうです。※1

戦争には莫大なお金がかかりますが、そこで使われるお金はどこから出てくるのでしょうか?税金との関係は?

歴史上に起こった、戦争と税にまつわる出来事をご紹介します。

年貢米から現金での納税制度へ改正した理由

昔の税制度は、「大化の改新」で成立した「租庸調」の「租」。

もとをたどれば、古代の大和王権でおこなわれていた「収穫された稲を神に捧げる儀礼」にさかのぼるものです。

これが転じて、収穫物の一部を国や領主に納めるようになり、「収穫量」を課税の標準とし、生産者の農民は「物納」していました。

しかし、江戸時代に起こった享保、天明、天保の三大飢饉に代表されるように、冷害による大凶作で米価が暴騰するたび、年貢高の引き下げを求める一揆や打ちこわしが各地で続発しました。※2

そこで1873年(明治6年)、明治政府は「地租改正」を行い、全国の土地に値段(地価)をつけ、その3%の額(地租)を豊作・不作に関係なく現金で納める制度に変えたのです。

これは農作物の豊凶や価格相場の変動によって、税収が大きく変わるのを安定させるためでもありました※3。

アメリカ独立戦争と税

一方、アメリカではどうだったのでしょうか。

18世紀後半のアメリカ独立戦争は、宗主国のイギリスによる不当な課税への反発から始まりました。パトリック・ヘンリーらの「代表なくして課税なし」という名言は、このとき生まれました。

この言葉にこめられた、当時の人々の強い意識が契機となり、後のアメリカ独立宣言につながります。

税がきっかけとなって、アメリカ独立戦争が起こったのです。

そのため、アメリカ人には自らの力で国を築き上げたという思いが強く存在します。納税意識が高く、その使われ方に対しても人々は強い関心を持っています※4。

日露戦争の際に相続税が新設

近代の日本に戻りましょう。

1904年(明治37年)2月から1905年(明治38年)9月にかけて大日本帝国と南下政策を行うロシア帝国との間で、日露戦争が行われました。

約9年前の日清戦争とは比較にならない戦費を必要としたため、第一次・第二次非常特別税により増税が行われました。

このとき石油と織物に対して消費税が課税されるようになり、さらに、相続税が新設されました。

この頃の相続税には、遺産相続と家督相続がありました。

終戦直後に日本が直面した状況

少し時代を進めて、昭和期を見てみましょう。

1945(昭和20)年8月15日のアジア・太平洋戦争終戦の時点で、日本の財政は軍事関係の支出によって大きく拡大し、財政運営の継続は困難な状態に陥っていました。

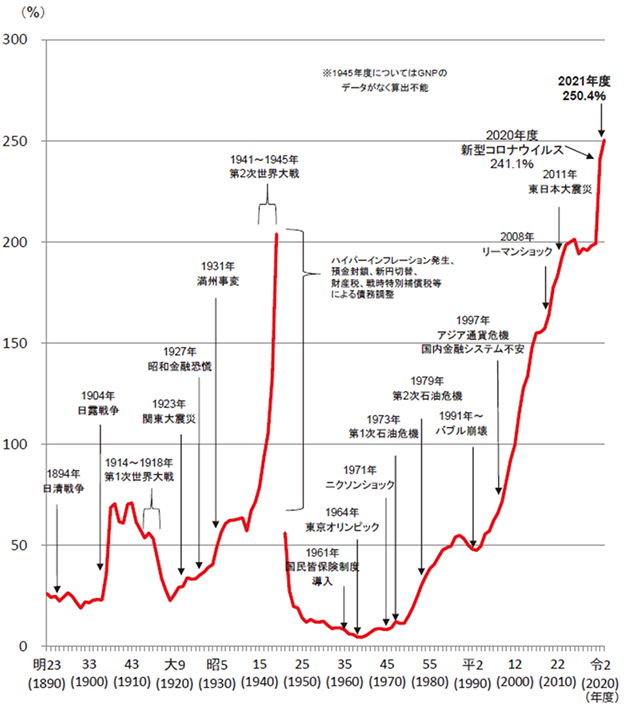

戦前からの債務:GDP(国内総生産・一定期間内に国内で新たに生み出されたモノやサービスの付加価値・所得)の推移は下表のとおりです。

戦前からの債務残高対GDP比の推移

※出典:財務省『令和3年4月 日本の財政関係資料』![]() より

より

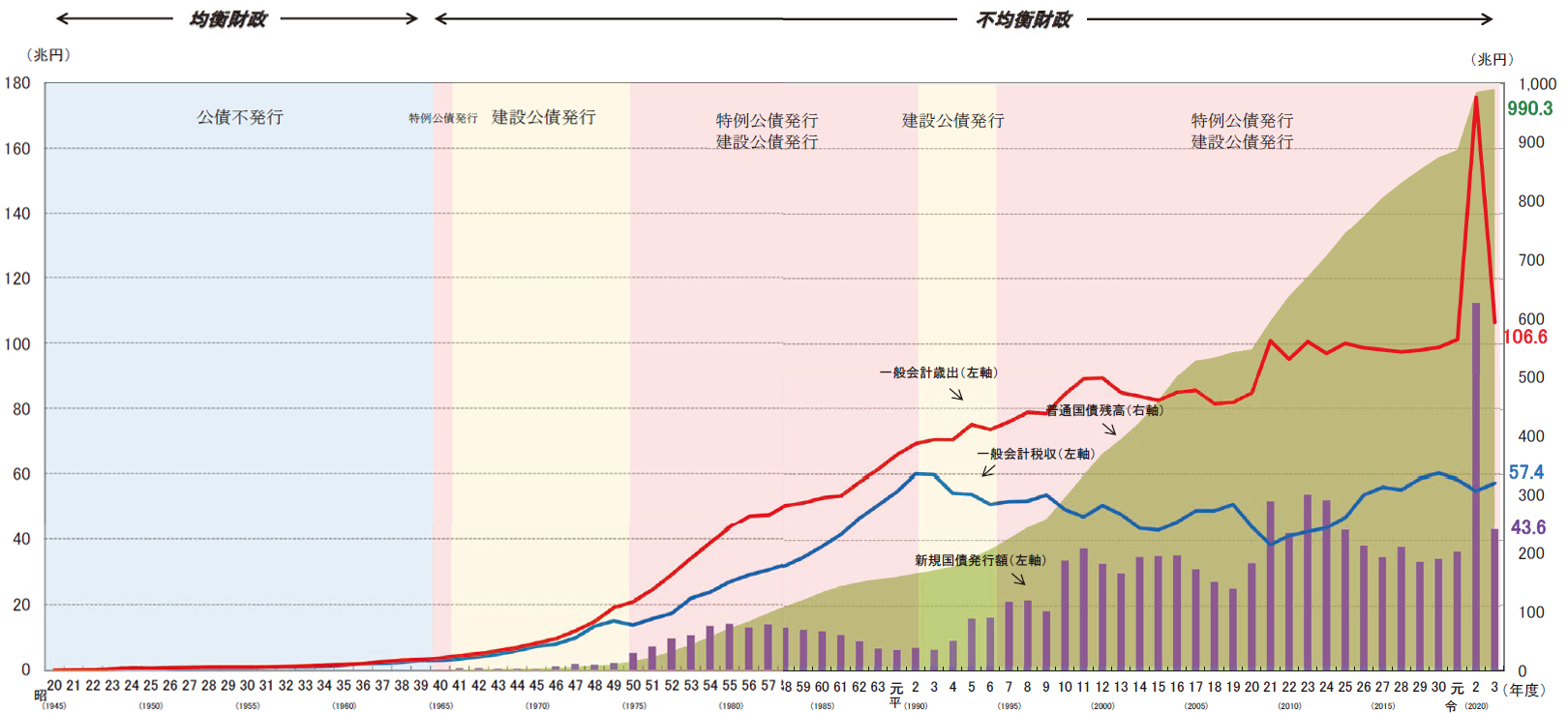

戦後の財政の推移は下表のとおりです。

戦後における我が国財政の変遷

※出典:財務省『令和3年4月 日本の財政関係資料』![]() より

より

1945年(昭和20年)10月に発足した幣原内閣は、こうした未曾有の困難な状況からの脱却のため、次の項で紹介する大胆な政策を打ち出しました。

戦後に起こったインフレと預金封鎖

アジア・太平洋戦争の戦費は、一説には現在の価値に置き換えると、4,400兆円もの費用を投入したことになるそうです。

あまりにも膨大な額なので、税金を使って調達することは不可能だったため、戦費のほとんどは日銀による国債の直接引き受けによってまかなわれていました。※5

戦災により企業等の生産設備が打撃を受け、生活物資の供給不足が生じるなかで、旧軍人への退職金の支払いなどにより臨時軍事費の支出がかさみました。これにともない、物価が高騰し、預貯金の引き出しが激しくなり、銀行券の発行高が急激に増えるなど、猛烈なインフレーションに見舞われました。

政府は1946年(昭和21年)2月に、まず新円切り替えを行い、すべての現金を銀行に集めたうえで、預金を封鎖しました。

つぎに、金融緊急措置令および日本銀行券預入令を公布し、5円以上の日本銀行券を預金、あるいは貯金、金銭信託として強制的に金融機関に預入させ、「既存の預金とともに封鎖のうえ、生活費や事業費などに限って新銀行券による払出しを認める」とした非常措置を実施したのです。

新銀行券とは新しいお金のことで、家族の人数などに応じて、毎月1人いくらまで銀行から引き出せる、出金制限という形を取りました。

出金制限をかけることによって、現金の流通量を減らし、お金の希少性を高めようとしたのです。※6

当時の5円の価値は、現代に換算するとどれほどの額だったのでしょうか。

あくまでも参考値ですが、たとえば消費者物価指数を用いると、1947(昭和22)年当時の5円は令和3年時点の18.8倍ですから、現代の94円に相当するといえます※7。

政府の戦費負担や戦時補償を、事実上無効としてしまった

「戦時補償特別税」と「財産税」

日本政府は1946(昭和21)年2月時点では、戦時補償を行う方針を明示していました。

その具体的な方法は、個人・法人への財産税、個人財産増加税、法人戦時利得税を臨時に賦課し、国民財産を再分配するとともに、これを財源として戦時補償債務を支払う、という方針だったのです。

しかし、「戦争によって何者も利得を得てはならぬ」との意向を持つGHQの強い要請を受け、同年10月18日に戦時補償特別措置法が成立し、戦時補償特別税とあわせて、10万円以上の財産を所有する個人を対象とした財産税が新設されました。

この財産税は、不動産だけでなく預金も対象とされており、保有する資産の額によっては資産の9割が徴収される累進課税でした。

戦時補償特別税は、戦時下で政府が負ったこれらの債務補償を、事実上無効としてしまった税です。

形式上は支払う形をとりましたが、支払額に対して100%の税率で課税し、全額回収したため、実質的に戦時補償は打ち切られた形となりました。※8

おわりに

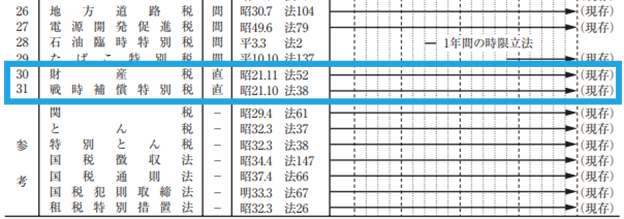

じつは、今もなお「財産税(財産税法)」「戦時補償特別税(戦時補償特別税法)」は、法令だけが存在しています。

余談ですが、1991年(平成3年)バブル当時、地価高騰抑制のために施行された「地価税」が執行停止された上で現存していることも財務省の資料で確認することができます。

※出典:財務省 資料35ページ「9-1 税目別改廃一覧」![]() より

より

税の歴史から、さまざまなことを学び、未来へ生かしていきたいですね。

<参考サイト>

※1 参考:乗り物ニュース 2022.03.11『ウクライナの守護天使「聖ジャベリン」のリアル 対戦車ミサイルでの戦いかたとは?』

※2 参考:コトバンク『天保の飢饉』

※3 参考:福井市租税教育推進協議会 『歴史で見る税「明治時代の税の仕組み」』

※4 参考:国税庁『税の学習コーナー なぜ、税を納めなければならないのでしょうか 税のエピソード・アメリカ編』

※5 参考:現代ビジネス 2017.08.16 加谷 珪一『日本が太平洋戦争に総額いくらを費やしたか、知っていますか』

※6 参考:日本銀行 『教えて!にちぎん 「新円切り替え」とは何ですか?』

※7 参考:日本銀行『消費者物価指数の概要』

※8 参考:国税庁『戦時と戦後をつなぐ税-戦時補償特別税-』

サービスに関するお問い合わせ

サービスに関するお問い合わせ、税務業務のご依頼などをお受けしております。

※内容によってはお返事にお時間をいただく場合がございます。あらかじめご了承ください。

お電話でのお問い合わせ

受付時間:9:00~17:30(土日祝・年末年始除く)

原則折り返し対応となります。

自動音声ガイダンスにしたがって、

お問い合わせ内容に沿った番号を選択してください。