事前交付型リストリクテッド・ストックの概要と税務上の取り扱いについて

- 税務・会計

- 法人

平成27年(2015年)頃から、日本企業の「稼ぐ力」の向上や株主目線での経営の促進につなげるべく、経営陣に対する株式報酬に関する会社法や税法の整理・整備が進められています。

令和3年6月末時点では、全上場企業の約半数において株式報酬が導入されているとの報道もありました。

今回は、今後さらに導入が進むと考えられる株式報酬のうち、事前交付型リストリクテッド・ストック(以下「事前交付型RS」)についてご説明します。

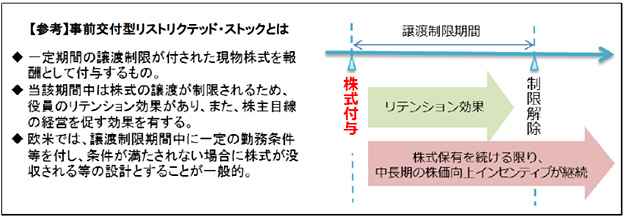

事前交付型リストリクテッド・ストックの概要

事前交付型RSとは、一定期間の譲渡制限が付された現物株式を報酬として付与するもので、当該期間中は株式の譲渡が制限されます。

そのため、役員のリテンション(離職防止)や株式保有による中長期的な企業価値(株価)向上へのインセンティブ付与といった効果が期待されています。

出典:経済産業省資料『「攻めの経営」を促す役員報酬-企業の持続的成長のためのインセンティブプラン導入の手引-』(2021年6月時点版)![]()

税務上の取り扱い

役員が報酬を受け取った場合、受け取った時点で課税対象となるというのが所得税の原則です。

譲渡制限が解除されるまでは株式を処分できないこと等を踏まえ、一定の要件を満たす株式(以下「特定譲渡制限付株式」という)については、株式付与時ではなく譲渡制限が解除された時に所得税が課されることになります。

また、これに合わせて役務提供を受ける法人側でも、譲渡制限が解除された時に役務提供に係る費用(役員報酬)が計上されることになります。

なお、役員報酬が法人の費用として認められるためには株式付与時の税務署への届出等の一定の要件を満たす必要があります。

以下では、要件や取り扱いについてご説明します。

特定譲渡制限付株式の要件

特定譲渡制限付株式とは、下記の要件を満たす株式をいいます。

- 一定期間の譲渡制限が設けられていること

- 法人によって株式が没収される条件として、勤務条件または業績条件の未達成が定められていること

- 役務提供の対価として交付されるものであること

役員・所得税の課税関係

譲渡制限解除時に、譲渡制限解除時の株価に基づき所得税が課されます。

役員の場合、給与または退職金として課税されることになりますが、退職金の方が税額が少なくなる傾向にあるため、制度設計の際はこの点も踏まえた検討が必要となる点に留意しなければなりません。

法人の課税関係

譲渡制限解除時に役務提供に係る費用(役員報酬)が計上されることになりますが、役員報酬を税務上法人の費用にするためには事前確定届出給与として下記のいずれかの要件を満たす必要があります。

1.届出が不要な場合

- 株式の付与について、下記スケジュールで実施すること

定時株主総会(役員の職務執行開始) → 1カ月以内 → 株式付与の決議 → 1ヵ月以内 → 株式付与

2.届出が必要な場合(1以外の場合)

- 定時株主総会(役員の職務執行開始)から1カ月以内に、付与する株式等について税務署長に届出書を提出すること

なお、税務上、法人の費用にできる特定譲渡制限付株式は上場株式に限られています。非上場会社については法人の費用にできません。

また、株式を譲渡したときではなく、譲渡制限解除時に役員に所得税が課されます。そのため、株式譲渡による収入を得る前の解除時に所得税の源泉徴収が必要となり、現金で役員から所得税相当額を徴収する等の対応が必要になる点に留意しなければなりません。

おわりに

以上、事前交付型RSについて、税務上の取り扱いの概要をご説明しました。

制度導入の際には、各社の状況・インセンティブに対する方針に応じた制度設計や要件充足についての検討が必要となります。導入をご検討の際は、辻・本郷 税理士法人へお気軽にお問い合わせください。

法人ソリューショングループ 赤尾 健

<参考サイト>

【経済産業省】「攻めの経営」を促す役員報酬-企業の持続的成長のためのインセンティブプラン導入の手引-(2021年6月時点版)![]()

サービスに関するお問い合わせ

サービスに関するお問い合わせ、税務業務のご依頼などをお受けしております。

※内容によってはお返事にお時間をいただく場合がございます。あらかじめご了承ください。

お電話でのお問い合わせ

受付時間:9:00~17:30(土日祝・年末年始除く)

原則折り返し対応となります。

自動音声ガイダンスにしたがって、

お問い合わせ内容に沿った番号を選択してください。