「令和2事務年度 所得税及び消費税調査等の状況」からみる調査動向

先日、国税庁Webサイトで「令和2事務年度 所得税及び消費税調査等の状況」が公表されました。

新型コロナウィルス感染症の第1例目感染者報告は令和元年12月初旬でしたから、令和2事務年度(令和2年7月1日から令和3年6月30日)は、年間を通してコロナ禍にあった初めての事務年度ということになります。

コロナの影響により税務調査の件数が減少した模様ですが、どのくらい変化があったのかを詳しくみていきましょう。

所得税の調査等の状況

まずは所得税の調査等の状況からひもといていきましょう。

調査件数の状況

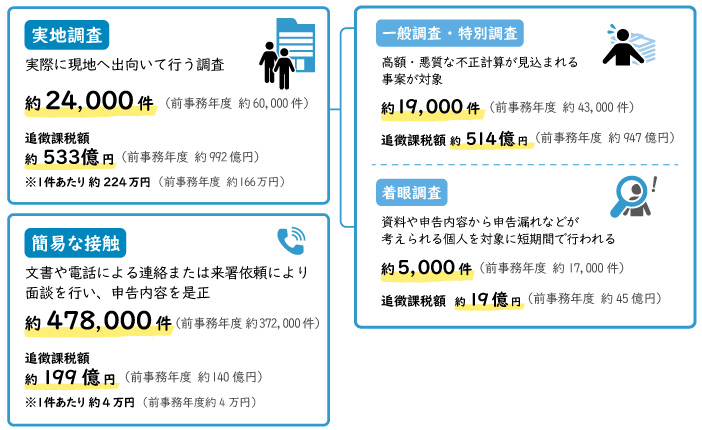

新型コロナウィルス感染症の影響により、実地調査の件数は約24,000件(前事務年度約60,000件)と大幅に減少しました。

前々事務年度は約73,000件であり、例年これくらいの件数で推移していることから、前年も例年と比べて調査件数が全体的に減少しており、令和2事務年度の調査件数がいかに減少したかが分かります。

なお、実地調査とは実際に現地に出向いて行う調査をさします。

実地調査は、その内容により3分類されます。不正が疑われる事案を対象とし、通常2~3日で終了する「一般調査」、さらに長期間の調査を行う「特別調査」、申告漏れなどが疑われる個人を対象とする「着眼調査」があります。

このうち、特別調査・一般調査については約19,000件(前事務年度約43,000件)、着眼調査は約5,000件(前事務年度約17,000件)となりました。

ともに大幅な減少となりましたが、減少割合は着眼調査の方が大きく、より高額・悪質な不正計算が見込まれる事案を対象とする特別調査・一般調査を比較的優先して行っていることが分かります。

また、文書や電話による連絡または来署依頼により面接を行い、申告内容の是正をする「簡易な接触」については、約478,000件(前事務年度約372,000件)と増加しています。

感染が拡大しないよう、直接的な接触の少ない方法を積極的に取り入れていることが分かります。

追徴税額の状況

実地調査による追徴税額の合計額は約533億円(前事務年度約992億円)となりました。

このうち一般調査・特別調査による追徴税額は約514億円(前事務年度約947億円)、着眼調査による追徴税額は約19億円(前事務年度約45億円)であり、大幅に減少していることが分かります。

しかし、実地調査の1件あたりの追徴税額は約224万円(前事務年度約166万円)となっており、前事務年度と比較して増加しました。

やはりこの結果からも、より高額・悪質な不正計算が見込まれる事案を対象とする特別調査・一般調査を優先して行っていることが分かります。

また、簡易な接触による追徴税額は、約199億円(前事務年度約140億円)と増加しました。

令和2事務年度(令和2年7月1日~令和3年6月30日)所得税調査件数

消費税(個人事業者に限る)の調査状況

つぎに、消費税の調査状況をひもといていきましょう。

調査件数の状況

消費税に関しても、所得税と増減の傾向は同様です。

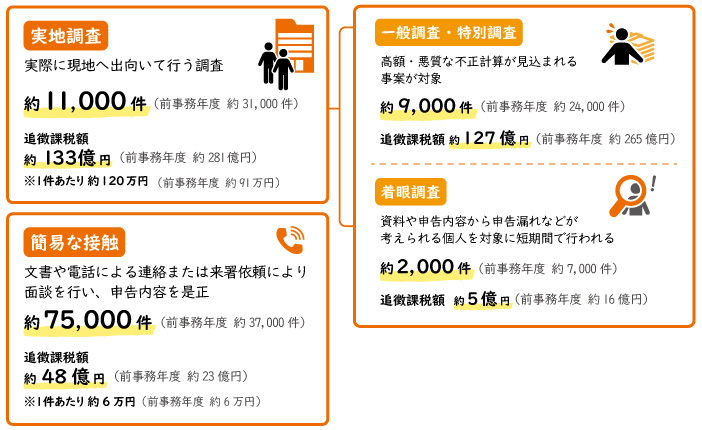

実地調査の件数は約11,000件、(前事務年度約31,000件)、うち一般調査・特別調査の件数は約9,000件(前事務年度約24,000件)であり大幅な減少となりました。

また、簡易な接触の件数は約75,000件(前事務年度約37,000件)であり、増加となりました。

追徴税額の状況

実地調査による追徴税額は約133億円(前事務年度約281億円)であり、このうち一般調査、特別調査による追徴税額が約127億円(前事務年度約265億円)、着眼調査による追徴税額は約5億円(前事務年度約16億円)、さらに実地調査1件当たりの追徴税額は約120万円(前事務年度約91万円)となりました。

また、簡易な接触による追徴税額は約48億円(前事務年度約23億円)となりました。

令和2事務年度(令和2年7月1日~令和3年6月30日)消費税(個人事業者)調査件数

今後の税務調査の動向について考察

令和2事務年度の所得税及び消費税の調査状況から、今後もコロナ禍においては調査件数を極力減らす方向にあるようです。

直接的な接触の機会を減らすことに重点を置きつつ、税収を減少させないよう1件あたりの追徴税額の増加に注力しながら調査等を行っていくことが予想されます。

とくに有価証券・不動産等の大口所有者や、経常的な所得がとりわけて高額な個人など、「富裕層」に対して積極的に調査を実施していることが公表されています。

近年の資産運用の多様化・国際化の進行を念頭におき、より課税を強化していく方針にあるようです。

また、Uber Japan株式会社に対し、配達員への報酬などについての情報提供を要請するなど、シェアリングエコノミー(企業・個人が所有するモノやスキルの提供・貸し出しを仲介するサービス)等新分野に係る取引を行う個人に対し、積極的に情報収集を行っており、無申告者等に対する課税の強化に、より注力していくことが予想されます。

おわりに

毎年の申告を適正に行えば、とくに税務調査を気にする必要はありません。

もし過去の申告について、誤りがある場合や無申告があるなどの心当たりがある場合には、すぐに税理士に相談をして、正しい手続きを行いましょう。

<参考サイト>

【国税庁】令和2事務年度における所得税及び消費税調査等の状況について

サービスに関するお問い合わせ

サービスに関するお問い合わせ、税務業務のご依頼などをお受けしております。

※内容によってはお返事にお時間をいただく場合がございます。あらかじめご了承ください。

お電話でのお問い合わせ

受付時間:9:00~17:30(土日祝・年末年始除く)

原則折り返し対応となります。

自動音声ガイダンスにしたがって、

お問い合わせ内容に沿った番号を選択してください。