増えています!事業承継時の組織再編とM&A

- M&A

- 法人

会社分割の適格要件の見直し

3年前となりますが平成29年度税制改正において、会社分割(分割型分割)の適格要件の見直しが行われ、特にM&Aの現場で会社を譲渡する際に活用する法人が増えました。

改正の概要

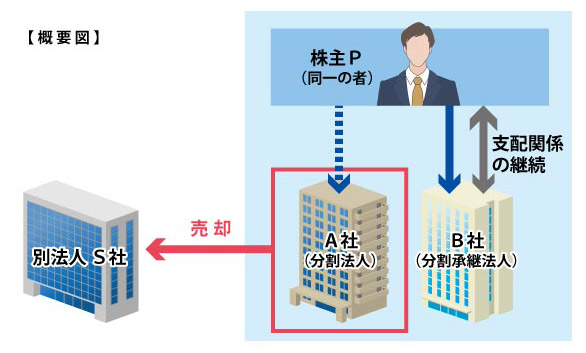

分割型分割の適格要件は従来、分割元の会社(分割法人)と分割された新会社(分割承継法人)が分割前後に同一の株主(同一の者)が継続保有することを求めていました。平成29年度税制改正により分割された新会社(分割承継法人)のみ分割前の株主(同一の者)に継続保有されていれば、税制適格要件を満たすことになりました。

つまり、分割法人はM&A等により会社ごと売却しても、分割時の課税は繰り延べることができ、残したい事業は手もとに、自社で運営継続が難しくなった事業等は外部へといった意思決定が容易となったわけです。

※平成29年10月1日以降に行われる会社分割より税制適格となっております。

上図でいうと、従来は会社を分割した際に株主PはA社・B社を分割後も継続して保有することが適格要件の一つでしたが、改正後はA社(分割法人)を株主Pとは関係の無いS社へ売却しても適格要件が満たされます。

M&Aばかり勧められる!?

昨今、事業承継の現場では後継者の不在や深刻な人財不足により、そもそも事業継続に関する心配を口にされる経営者からの相談が増えている気がします。また、そんな経営者を知ってか「周りからM&Aを勧められるのだが・・・」といった相談も後を絶ちません。

もちろん、M&Aによる外部への事業承継も選択肢の一つではあると考えますが、オーナーが家族同然に思っている会社を手放すということは容易ではないと思います。ただし、何もしなければ競争社会を生き抜いていけないことも事実です。

もし、そんなお悩みを持たれている経営者の方がいらっしゃれば、まずは自社の事業について本当に生き残れる(残したい)事業と今のままでは継続できない(維持できない)事業を考えてみませんか?スケールメリットが必要な事業や、自社努力だけでは継続が難しい事業についてはM&Aという選択肢も考えられるかもしれません。

事業承継は完全オーダーメイド

まったく同じ会社が二つとないように、事業承継は完全オーダーメイドな業務です。税金の問題だけでなく、会社の事業継続や後継者育成、オーナーの相続に関する問題など論点も多岐にわたります。

辻・本郷 税理士法人は業界内国内最多の拠点数により、各事務所の担当者は日々各地の経営者様と膝を付け合わせ様々な議論を交わしています。M&Aのみならず、事業承継に悩む企業経営者様の解決策となる方法・手札をご提案しておりますので、お困りの方はご一報ください。

サービスに関するお問い合わせ

サービスに関するお問い合わせ、税務業務のご依頼などをお受けしております。

※内容によってはお返事にお時間をいただく場合がございます。あらかじめご了承ください。

お電話でのお問い合わせ

受付時間:9:00~17:30(土日祝・年末年始除く)

原則折り返し対応となります。

自動音声ガイダンスにしたがって、

お問い合わせ内容に沿った番号を選択してください。