平成27年度税制改正大綱 受取配当等の益金不算入制度の見直し

- 税務・会計

- 法人

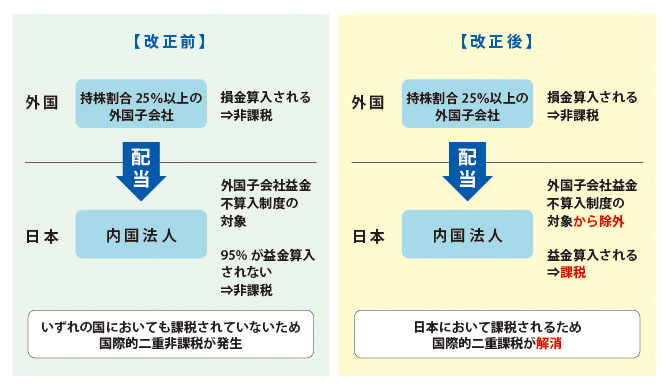

平成27年度税制改正大綱において、配当金等を受け取った場合の益金不算入制度の見直しが行われました。

1.概要

益金不算入の対象となる株式等の区分を、現行の3区分から4区分に変更し、益金不算入割合及び負債利子控除の対象が見直されました。また、今回の見直しに伴い、負債利子控除額の計算における簡便法の基準年度が示されました。

2.益金不算入の対象となる株式等の区分、益金不算入割合及び負債利子控除の対象の改正

※関連法人株式等に係る負債利子控除額の計算の簡便法の基準年度

平成27年4月1日から平成29年3月31日までの間に開始する事業年度

3.証券投資信託に係る配当等の額の見直し

証券投資信託に係る収益分配金ついては、信託財産の運用先に応じて、その内訳が配当、利子、株式等の譲渡益と多様であったため、二重課税となる剰余金の配当、剰余金の分配に対応する部分の金額を算出するために信託財産の運用割合に応じて収益分配金の額に一定の割合を乗じていましたが、公社債投資信託以外の証券投資信託の収益の分配の額については、その全額を益金算入することとされました。

※特定株式投資信託の収益の分配の額については、上記2の非支配目的株式等として取り扱う。

(注1)外貨建資産割合・・・信託財産のうち外貨建資産の占める割合

(注2)非株式割合・・・信託財産のうち株式以外の資産の占める割合

上記の詳細並びにその他の内容につきましては、平成27年度税制改正大綱をご参照ください。

<ご参考>

平成27年度税制改正大綱 https://www.jimin.jp/news/policy/126806.html

サービスに関するお問い合わせ

サービスに関するお問い合わせ、初回無料相談のご予約、税務業務のご依頼などをお受けしております。

※内容によってはお返事にお時間をいただく場合がございます。あらかじめご了承ください。

お電話でのお問い合わせ

受付時間:9:00~17:30(土日祝・年末年始除く)

原則折り返し対応となります。

自動音声ガイダンスにしたがって、

お問い合わせ内容に沿った番号を選択してください。