グループ通算制度における投資簿価修正

- 人事・労務

- 法人

令和4年(2022年)4月1日開始事業年度よりグループ通算制度が開始されます。

導入を検討中の会社様におかれましては、令和3年(2021年)12月末日までに所定の申請が必要になります。

連結納税制度とグループ通算制度において、投資簿価修正の内容が趣を異にしていますので、今回はこちらについてご紹介します。

投資簿価修正の目的

- 連結納税制度(従来):連結納税グループ内での二重課税・二重控除の回避

- グループ通算制度(改正):グループ通算制度からの離脱時の租税回避防止

改正の影響

※以下は、簡略化のため通算子法人を1社のみと前提しております。

通算親法人の株式投資簿価を離脱直前の通算子法人の簿価純資産額となるよう修正することにより、通算子法人を吸収合併したのと同様に投資簿価をとらえ、含み損を利用した租税回避を防止する内容になっています。

すなわち、通算子法人の株式を譲渡する場合、通算親法人はその取得価額にかかわらず、通算子法人の税務上の簿価純資産額を譲渡原価として譲渡損益を計算することになります。

この結果、過年度に業績を期待してプレミアムを付けて買収した子法人について、業績があがらず投資簿価が高くなっているような場合には、譲渡益が生じるといった事態が生じる可能性があります。

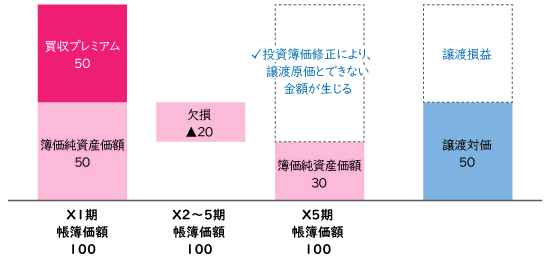

単体納税、連結納税、グループ通算制度における子法人株式の譲渡損益の比較

前提

- X1期にP社が投資簿価100(子会社純資産価額50+買取プレミアム50)でS社株式を100%取得

- X2~5期にS社で20の欠損が生じた

※連結納税、グループ通算制度では、欠損20はP社の所得と相殺したものとする - X5期にP社は資本関係のない法人へS社株式100%を50で売却

税務仕訳

✔単体納税

(S社株式譲渡) 現預金 50 / S社株式100

譲渡損 50 /

✔連結納税

(投資簿価修正)利益積立金額20 / S社株式20

(S社株式譲渡) 現預金 50 / S社株式80

譲渡損 30 /

✔グループ通算制度

(投資簿価修正)利益積立金額70 / S社株式70

(S社株式譲渡) 現預金 50 / S社株式30

/ 譲渡益 20

おわりに

いかがでしたしょうか。

連結納税S社株式譲渡損30とグループ通算制度S社株式譲渡益20の差額が50になっています。

すなわち、連結納税ではS社株式譲渡につき譲渡損30が生じていたものが、グループ通算制度では買収プレミアム50がS社株式の譲渡原価と認められないことから、逆に譲渡益20が生じることがお分かりいただけたかと思います。

このように通算子法人がグループを離脱する際、思わぬ課税が生じる可能性がございますので、導入を検討中の会社様におかれましては、是非こちらの論点について確認をしていただければと思います。

法人ソリューショングループ 田端 幸治

サービスに関するお問い合わせ

サービスに関するお問い合わせ、税務業務のご依頼などをお受けしております。

※内容によってはお返事にお時間をいただく場合がございます。あらかじめご了承ください。

お電話でのお問い合わせ

受付時間:9:00~17:30(土日祝・年末年始除く)

原則折り返し対応となります。

自動音声ガイダンスにしたがって、

お問い合わせ内容に沿った番号を選択してください。