令和2年から「ひとり親控除」がスタート

- 相続・贈与

- 個人

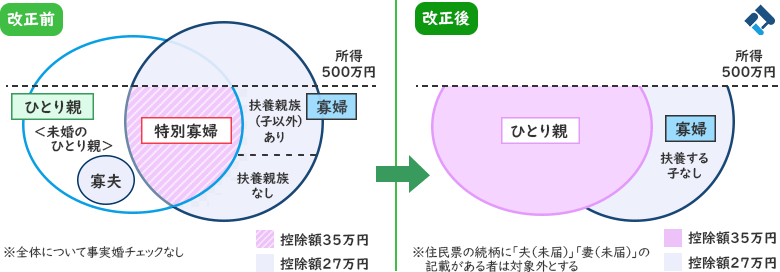

令和2年分以後の所得税から、婚姻歴や性別にかかわらず、全てのひとり親に対して「ひとり親控除(控除額35万円)」が適用されることになりました。

ひとり親控除とは

今まで、同じひとり親でも離婚や死別なら「寡婦(夫)控除」が適用できたのに対して、「未婚」のひとり親は控除の対象外でした(要件として婚姻の事実が必要でした)。

そのため所得税が軽減されないだけでなく、所得等を基準に支給される児童扶養手当や公営住宅への入居などで不利になるケースが問題になっていました。

そこで令和2年からは、婚姻歴の有無にかかわらず、所得が500万円以下で、同一生計の子供(総所得48万円以下)がいるひとり親をひとくくりにして、「ひとり親控除(控除額35万円)」が適用されることになりました。

これにより未婚のひとり親も「ひとり親控除」の対象に含まれることになり、税制上の公平な支援が期待されています。

今までの寡婦控除はどうなる?

同一生計の子供がいないため「ひとり親」に該当しない場合でも、所得が500万円未満の女性は、次の①か②のいずれかに該当すると、引き続き今までの寡婦控除(控除額27万円)が適用されます。

①夫と離婚した後、再婚していない人で、子供以外の扶養親族がいる人

②夫と死別後、再婚していない人

例えば、ご主人に先立たれた80才の方でも、所得が500万円未満なら寡婦控除が適用できますので、適用を忘れないように注意してください。

なお、今年からひとり親控除、寡婦控除のいずれにおいても住民票の続柄に「夫(未届)」「妻(未届)」の記載がある方は、事実婚とみなされて対象外となります。

<全てのひとり親に同様の控除が適用されます>

年末調整は要注意

昨年まで寡婦控除を適用していた方が、今年は「ひとり親控除」を適用できないケースや、逆に、昨年まで寡婦控除を適用できなかった方が、今年から「ひとり親控除」を適用できるケースがありますので、ご注意ください。

サービスに関するお問い合わせ

サービスに関するお問い合わせ、税務業務のご依頼などをお受けしております。

※内容によってはお返事にお時間をいただく場合がございます。あらかじめご了承ください。

お電話でのお問い合わせ

受付時間:9:00~17:30(土日祝・年末年始除く)

原則折り返し対応となります。

自動音声ガイダンスにしたがって、

お問い合わせ内容に沿った番号を選択してください。