移転価格税制の基礎8 ~独立企業間価格

- 税務・会計

- 国際税務

- 移転価格

- 法人

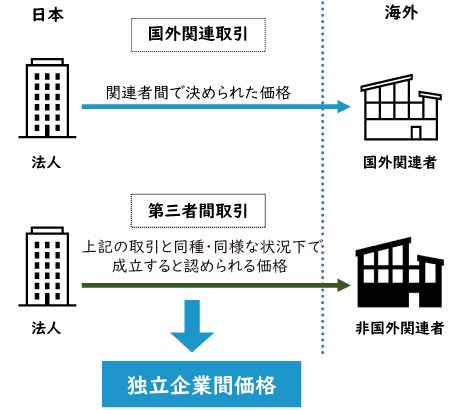

国外関連者との取引(国外関連取引)は、取引価格の設定が自由にできることから、独立した第三者間の取引価格と異なった価格で取引されることがあります。

そこで、国外関連取引と同様・同種の状況下で、相互に支配/被支配の関係にない独立した第三者間で取引が行われた場合に、成立すると認められる価格を算定し、国外関連取引が適正に行われているか判断する必要があります。

独立企業間価格とは?

独立企業間価格(Arm’s Length Price)とは、国外関連取引と同様の状況下で、独立した第三者間において、同種の取引が行われた場合に成立すると認められる取引価格をいいます。

つまり、国外関連取引の適正性を判断するための基準となる価格です。

独立企業間価格の算定方法は以下のものがあり、最も適切な方法を選択して適用します。

独立価格比準法(CUP法)

国外関連者との間の取引と同様な取引状況の下で、独立した第三者間で同種の取引を行った場合における対価の額に相当する金額を独立企業間価格とする方法

再販売価格基準法(RP法)

非関連者に対する再販売価格から通常の利益の額を差し引いて計算した金額を独立企業間価格とする方法

原価基準法(CP法)

棚卸資産の製造等の原価に適正な販売利益の額を加算して計算した金額をもって独立企業間価格とする方法

取引単位営業利益法(TNMM)

国外関連取引から得られる営業利益の水準を、非関連者との取引で得られる営業利益水準と比較することで間接的に独立企業間価格を算定する方法

利益分割法(PS法)

法人と国外関連者の獲得する利益を足し合わせた合算利益を、利益獲得に対する貢献度に応じて按分する方法

ディスカウント・キャッシュフロー法(DCF法)

国外関連取引に係る資産の使用などにより生ずる各事業年度の予測利益の金額について、合理的と認められる割引率を用いて、取引が行われた時の現在価値に割り引いた金額を合計して独立企業間価格を算定する方法

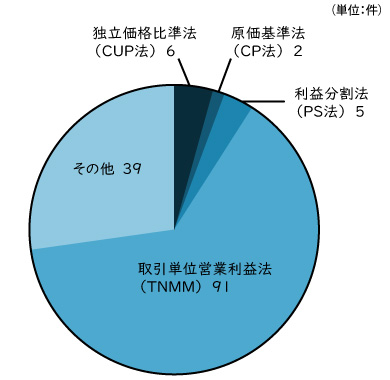

実務では、取引単位営業利益法(TNMM)の適用が主流です。

参照元:国税庁「令和2事務年度・相互協議処理事案の内訳」より

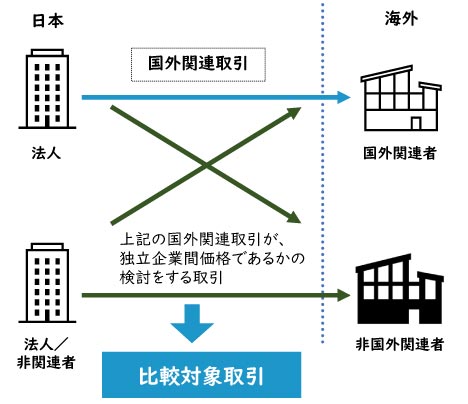

比較対象取引とは?

独立企業間価格の算定は、国外関連取引が独立した第三者間で通常の取引条件に従って行われる場合の取引における対価の額と比較することで算定され、この時に比較する取引を「比較対象取引」といいます。

おわりに

辻・本郷 税理士法人では、移転価格税制に関するリスク診断やローカルファイル作成などのサービスを提供しております。

お困りの際には、当法人までお問い合わせください。

法人ソリューショングループ

移転価格チーム 實平 浩通

<関連トピックス>

サービスに関するお問い合わせ

サービスに関するお問い合わせ、税務業務のご依頼などをお受けしております。

※内容によってはお返事にお時間をいただく場合がございます。あらかじめご了承ください。

お電話でのお問い合わせ

受付時間:9:00~17:30(土日祝・年末年始除く)

原則折り返し対応となります。

自動音声ガイダンスにしたがって、

お問い合わせ内容に沿った番号を選択してください。