移転価格税制の基礎6 ~事業概況報告事項(マスターファイル)

- 税務・会計

- 国際税務

- 移転価格

- 法人

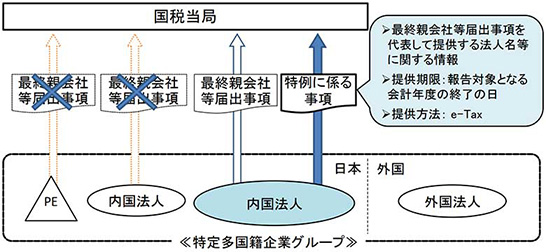

前事業年度の連結総収入金額が1,000億円以上の多国籍企業グループ(特定多国籍企業グループ)の構成会社等である法人は、事業概況報告事項(以下、マスターファイル)を、税務当局に提供する必要があります。

今回はマスターファイルについて、その報告内容を整理しました。

どんな法人が提供義務者にあたる?

特定多国籍企業グループの構成会社である内国法人または恒久的施設を有する外国法人が提供義務者にあたります。

提供義務のある法人が複数ある場合には、特例として、いずれか一つの法人が代表して提供することができます。代表としてマスターファイルを提供する法人は、所轄税務署に届け出ます。

※国税庁「移転価格税制に係る文書化制度に関する改正のあらまし」より

主な報告項目

マスターファイルでは、特定多国籍企業グループの事業が行われる国ごとに、以下の項目の報告が必要となります。

①特定多国籍企業グループの構成会社等の名称および本店または主たる事務所の所在地ならびに構成会社等の間の関係を系統的に示した図

②特定多国籍企業グループの構成会社等の事業等の概況として次に掲げる事項

- 特定多国籍企業グループの構成会社等の売上、収入その他の収益の重要な源泉

- 特定多国籍企業グループの主要な5種類の商品等のサプライチェーンの概要等

- 特定多国籍企業グループの構成会社等の間で行われる役務の提供に関する重要な取決めの一覧表およびその取決めの概要

- 特定多国籍企業グループの構成会社等が付加価値の創出において果たす主たる機能、負担する重要なリスク等

- 特定多国籍企業グループの構成会社等に係る事業上の重要な合併、分割、事業の譲渡その他の行為の概要等

③特定多国籍企業グループの無形資産の研究開発、所有および使用に関する包括的な戦略の概要等

④特定多国籍企業グループの構成会社等の間で行われる取引において使用される重要な無形資産の一覧表およびその無形資産を所有するその構成会社等の一覧表

⑤特定多国籍企業グループの構成会社等の間の研究開発および無形資産に関連する取引に係る対価の額の設定の方針の概要

⑥特定多国籍企業グループの構成会社等の資金の調達方法の概要

⑦特定多国籍企業グループの構成会社等のうちその特定多国籍企業グループに係る中心的な金融機能を果たすものの名称および本店または主たる事務所の所在地

⑧特定多国籍企業グループの連結財務諸表(連結財務諸表がない場合には、特定多国籍企業グループの財産および損益の状況を明らかにした書類)に記載された損益および財産の状況

⑨特定多国籍企業グループの居住地国を異にする構成会社等の間で行われる取引に係る対価の額とすべき額の算定の方法等

⑩その他参考となるべき事項

届出はe-Taxから

マスターファイルは、あらかじめPDFファイルにより作成したものを、国税庁Webサイト内の「多国籍企業情報の報告コーナー」から、e-Taxにより申告を行うことになります。

使用言語は日本語または英語となっていますが、英語で提供された場合には必要に応じて日本語による翻訳文の提出を求められる場合があります。

提出期限

最終親会社会計年度の終了日の翌日から1年以内に提供する必要があります。

提供しないと罰則あり

正当な理由がなく期限内に提供をしなかった場合には、30万円以下の罰金が科せられます。

おわりに

辻・本郷 税理士法人では、移転価格税制に関する各種届出、リスク診断やローカルファイル作成などのサービスを包括的に提供しております。どうぞお気軽にご連絡ください。

法人ソリューショングループ 酒井 啓二

<関連トピックス>

サービスに関するお問い合わせ

サービスに関するお問い合わせ、税務業務のご依頼などをお受けしております。

※内容によってはお返事にお時間をいただく場合がございます。あらかじめご了承ください。

お電話でのお問い合わせ

受付時間:9:00~17:30(土日祝・年末年始除く)

原則折り返し対応となります。

自動音声ガイダンスにしたがって、

お問い合わせ内容に沿った番号を選択してください。