移転価格税制の基礎7 ~ローカルファイル

- 税務・会計

- 国際税務

- 移転価格

- 法人

平成28年(2016年)税制改正において、BEPS最終報告書に基づき、国外関連者との取引価格が公正な価格により行われているかを確認するための「独立企業間価格を算定するために必要と認められる書類(ローカルファイル)」の作成と保存の法律が整備されました。

いわゆる「同時文書化義務」とよばれるものです。

今回はローカルファイルの概要と注意点をまとめました。

ローカルファイルとは?

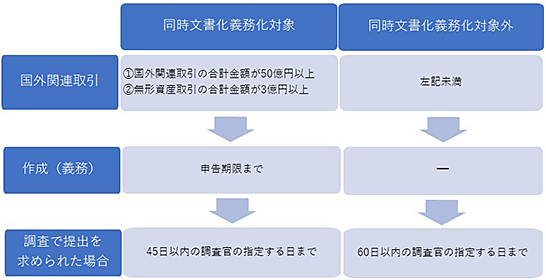

国外関連取引を行った法人は「国外関連取引が独立企業間価格で行われていることを示す書類(以下、ローカルファイル)」を確定申告書の提出期限までに作成し、保存する必要があります(同時文書化義務)。

ローカルファイルの報告事項としては、独立企業間価格の算定方法、その方法を選定した理由、比較対象取引の選定方法、比較対象取引の明細等の情報であり、以下の項目が法定されています。

- 対象法人およびグループの概要

- 国外関連者の概要

- 国外関連取引の詳細

- 国外関連取引に係る対象法人と国外関連者の機能およびリスク

- 対象法人および国外関連者の事業方針等

- 市場に関する分析

- 独立企業間価格の算定方法等

- 国外関連取引に密接に関連する取引

同時文書化義務の対象は?

対象法人の国外関連者との取引については

- 資産の販売、資産の購入、役務の提供その他の取引の合計が50億円以上

または

- 特許権等の無形固定資産取引、その他無形資産取引の合計が3億円以上

の取引が対象となります。

近年、中小企業においてもグローバル化が進み、海外子会社や海外拠点と取引をする機会も多くなったことから、移転価格調査の件数は年々増加傾向にあります。上記の同時文書化義務の対象外取引であっても、移転価格税制の対象になりますので、税務調査において該当取引についてローカルファイルの提出を求められる場合があります。

移転価格の調査においては、ローカルファイルが国外関連者との取引価格が公正な価格が行われているかを主張する重要なエビデンスとなります。そのため、事前に国外関連者との取引価格に関する分析・文書化をはじめとした移転価格調査への準備をしておく必要があります。

提供方法と保存方法等

ローカルファイルは、該当年度の確定申告書の提出期限の翌日から7年間、法人の国内事務所で保存します。また、税務調査において提出を求められた場合には、45日以内の指定された期日内に提出する必要があります。

なお、同時文書化義務化対象外の取引にあたっては60日以内の調査官の指定する日までとなります。

おわりに

辻・本郷 税理士法人では、移転価格税制に関するリスク診断やローカルファイル作成などのサービスを提供しております。どうぞお気軽にご連絡ください。

法人ソリューショングループ

移転価格チーム 春山 拓也

<関連トピックス>

サービスに関するお問い合わせ

サービスに関するお問い合わせ、税務業務のご依頼などをお受けしております。

※内容によってはお返事にお時間をいただく場合がございます。あらかじめご了承ください。

お電話でのお問い合わせ

受付時間:9:00~17:30(土日祝・年末年始除く)

原則折り返し対応となります。

自動音声ガイダンスにしたがって、

お問い合わせ内容に沿った番号を選択してください。