移転価格税制の基礎2 ~適用対象者と対象取引

- 税務・会計

- 移転価格

- 法人

移転価格税制は、国外関連者との取引を通じて、所得が国外へ移転することへの対応をするために、その移転価格を独立企業間価格に置き直して課税をする制度です。

今回は、移転価格税制の適用対象者と対象となる取引について、解説していきます。

国外関連者と、法人税申告書別表17(4)については前回の記事『移転価格税制の基礎1 ~国外関連者と法人税申告書別表17(4)』をご参照ください。

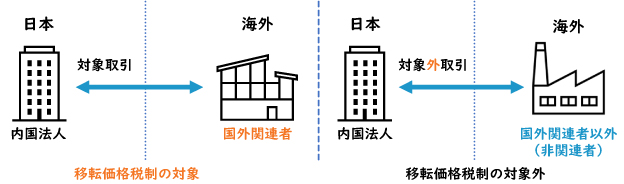

適用対象者

適用対象者は、日本の法人税法が適用される次の5種類の法人です(以後、内国法人)。

- 普通法人

- 協同組合等

- 公益法人等(収益事業に係る部分のみ)

- 人格のない社団等(収益事業に係る部分のみ)

- 国内に恒久的施設を有する外国法人(国内源泉所得のみ)

対象取引

移転価格税制の適用対象となる取引は、次の2要件を満たす取引となります。

1. 法人が国外関連者と行う国外関連取引であること

国外関連取引とは、法人がその国外関連者との間で行う資産の販売、資産の購入、役務の提供、無形資産取引(特許権・営業権などの無形資産の譲渡・使用許諾等の対価)、その他取引をいいます。なお資本取引は除かれます。

したがって、法人が国外関連者でない者と行う取引に対しては、移転価格税制の適用対象外となります。

2. 法人が支払いを受ける対価の額が独立企業間価格に満たない、

または法人が国外関連者に支払う対価の額が独立企業間価格を超える取引であること

移転価格税制の調査においては、調査担当者は、契約書・請求書・会計帳簿・経営会議資料・稟議書等から取引の種類・内容・契約条件・市場の状況・事業戦略等を調査することにより価格決定プロセスを検討し、対象取引が独立企業間価格で行われているかを確認します。

検討の結果、対象取引が独立企業間価格で行われていない場合、対象取引を独立企業間価格で行われたとみなして、課税所得を計算することとなります。

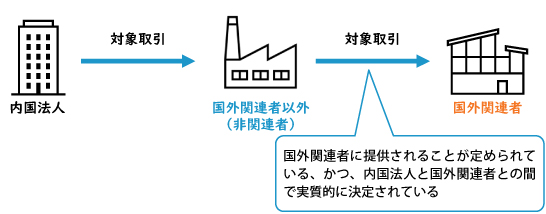

なお、個人を含む非関連者(国外関連者に該当しない者)を介在させて行う取引であっても、法人がその国外関連者との取引を他の者(非関連者)を通じて行う一定の場合(契約によって国外関連者に販売等されることがあらかじめ定まっている場合で、かつ、対価の額が法人と国外関連者との間で実質的に決定されている場合など)は、国外関連取引とみなされます(みなし国外関連取引)。

※国外関連者から内国法人に提供される場合(逆方向)も同様となります。

おわりに

辻・本郷税理士法人では、移転価格税制に関するリスク診断やローカルファイル作成などのサービスを提供しております。どうぞお気軽にご連絡ください。

法人ソリューショングループ

移転価格チーム 春山 拓也

<関連トピックス>

サービスに関するお問い合わせ

サービスに関するお問い合わせ、税務業務のご依頼などをお受けしております。

※内容によってはお返事にお時間をいただく場合がございます。あらかじめご了承ください。

お電話でのお問い合わせ

受付時間:9:00~17:30(土日祝・年末年始除く)

原則折り返し対応となります。

自動音声ガイダンスにしたがって、

お問い合わせ内容に沿った番号を選択してください。