配当・純資産・利益で変わる自社株価 オーナーが知っておきたい評価のポイント

- 税務・会計

- 法人

昨今、自社株式の株価が高額で悩みを抱えるオーナーからの当法人へのお問い合わせが少なくありません。

一般的にオーナーの財産内訳の大半は、自社株式が占めることが多く、資金化することが難しいため、納税資金の確保や遺留分請求対策等、さまざまな問題が浮かび上がります。

その対策の一つとして挙げられるのが、自社株式の株価を下げることです。

今回は、非上場株式の一般的な評価方法の仕組みを理解し、何をするとどのように株価が変動するのか簡単に解説いたします。

なお、自社株式の詳しい評価方法については、当法人のメディアサイト「辻・本郷 Navi」内に掲載の「自社株(非上場株式)の評価方法を税理士が解説」をご覧ください。

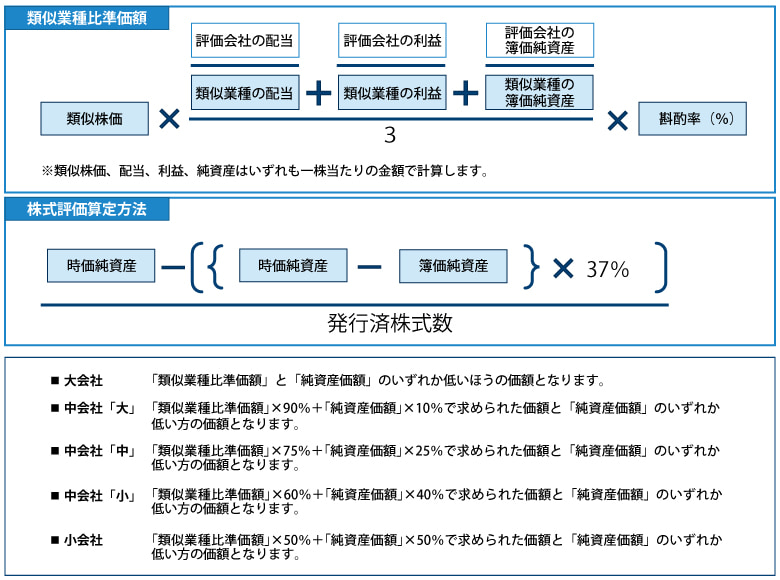

株価算定に必要な会社の要素とは

一般的な非上場会社の株価は、上場会社の需要と供給により算定される株価とは異なります。自社株式の配当、純資産、利益をベースに、同業種の上場会社の状況を加味して算定されます。

上場会社の状況は世界情勢等に左右されるものであるため、割愛し、その他3項目について解説いたします。

要素1:配当について

自社株式を評価するうえでの1つ目の要素は配当です。

配当は、配当の額が高いほど株価が上昇していきます。

非上場会社は配当を支給しないことが多いかと思われますが、従業員持株会や金融機関等からの出資の受け、配当を行っている会社もあるでしょう。

評価をするうえでの配当は、普通配当に限られるため、◯周年記念配当など経常的な配当でないものについては、対象外となります。

配当の方針を決定するには、株主総会による決議が必要となりますのでご留意ください。

要素2:純資産について

自社株式を評価するうえでの2つ目の要素は純資産です。純資産が潤沢なほど株価が上昇していきます。

この純資産は会計上の純資産ではなく、税務上の純資産となります。

純資産は、「資産-負債」で計算され、これによって株価が変動します。

純資産は今までの利益の積み重ねのため、短期的な対策では他の要素に比べ効果が乏しいことが多くありますが、対策をご紹介します。

金融資産を不動産等に振替える(取得する)

不動産の評価は用途に応じて評価額が異なり、時価より低い額で評価されます。そのため、金融資産等で保有するより、資産の価額が低くなり、株価を抑えることができます。

要素3:利益について

自社株式を評価するうえでの3つ目の要素は利益です。利益が多いほど株価が高くなります。

また、この利益とは、会計上の当期純利益ではなく、法人税法上の課税所得のことを指します。

利益は純資産に積み上がるため、利益を検討することは、純資産にも影響を与えます。

ただし、利益を調整(小さく)する場合、銀行融資が受けにくくなったり、取引先からの信用が損なわれたりするリスクがあります。そのため、将来への影響を考えて慎重に行う必要があります。

ここでは、一般的な利益対策を2つご紹介いたします。

①役員退職金を支給する

役員の勇退時には、これまでの功績や就任年数により退職金を支給することが想定されます。

役員退職金は従業員の退職金に比べ、多額になることが想定されます。その分、損金算入及び預金による支払いで資産の減少が期待でき、結果として利益と純資産が圧縮され株価を抑えることができます。

②オペレーティングリース取引を活用する

ここでいうオペレーティングリース取引とは、一般的に匿名組合を通じて飛行機や船舶などのリース商品を購入し、毎期一定のリース収入を得られる一方で取得したリース資産を定率法により償却することで初年度に多額の損失を計上し、課税の繰延が期待される取引をいいます。

前述した通り初年度に多額の損金算入できるため、利益が圧縮され、株価を抑えることができます。

おわりに

今回は一般的な株価対策の検討案をご紹介しました。

なお、上記対策案を勧めるものではありませんので、ご参考としてご活用していただけますと幸いです。

自社株の評価ならびに株価対策は、税理士へ依頼することをお勧めします。

今回の内容についてだけでなく、税務に関してお困りのことがございましたら辻・本郷 税理士法人までお問い合わせください。

サービスに関するお問い合わせ

サービスに関するお問い合わせ、税務業務のご依頼などをお受けしております。

※内容によってはお返事にお時間をいただく場合がございます。あらかじめご了承ください。

お電話でのお問い合わせ

受付時間:9:00~17:30(土日祝・年末年始除く)

原則折り返し対応となります。

自動音声ガイダンスにしたがって、

お問い合わせ内容に沿った番号を選択してください。