居住用財産の特例と住宅ローン控除の重複適用制限へ

- 税務・会計

- 個人

令和2年4月1日以後、住み替えなどで前に住んでいた住宅を売却した場合に、3,000万円特別控除等の譲渡特例と新居の住宅ローン控除の重複適用ができなくなりました。制限がかかった変更点を見ていきましょう。

問題の所在 「旧居を売却+新居で住宅ローン」優遇税制の重複

3,000万円の特別控除を利用して旧居を売却し、新居は住宅ローン控除を利用することができれば有利に住み替えが可能となります。

従前も基本的には併用は認められていませんでした。

しかし、住み替え後3年目に旧居を売却した場合は、住宅ローン控除の適用をうけつつ3,000万円の特別控除も利用できるという状況にありました。

今回の改正のきっかけは会計検査院の指摘によるものでした。

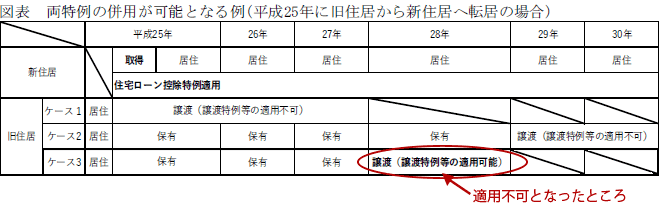

会計検査院の検査によると、下図のケース3のように、平成25年または26年に新居を購入し住宅ローン控除を受け始めた人で、3年目の平成28年または29年に旧居を売却して特例を受けた人が37人いたとしています。そして、この減税額の合計が5,000万円ほどであったそうです。

つまり今回の改正は、タイミングによっては優遇税制の二重取りができたという盲点を防ぐためのものとなります。

出典:会計検査院「平成30年度決算検査報告の概要」p.385より一部加工

重複適用できない特例

①居住用財産を譲渡した場合の長期譲渡所得の課税特例

②居住用財産の譲渡所得の3,000万円特別控除

③特定の居住用財産の買い換えおよび交換の場合の長期譲渡所得の課税の特例

交換の場合の譲渡所得の課税の特例

なお、譲渡損失が発生した場合の次の特例は、重複して適用することができます。

①居住用財産の係る譲渡損失の損益通算および繰越控除の特例

②居住用財産の買い換えに係る譲渡損失の損益通算および繰越控除の特例

留意点

平成29年から平成31年に新居を購入し、3年目に旧居を売却して3,000万円特別控除等の特例を受けようと考えておられた方は注意が必要です。

もし、これらの特別控除を受けた場合、すでに適用を受けた住宅ローン控除についても遡及して適用が受けられなくなるため、過去の所得税申告についても修正申告等が必要になります。

今後について

それでは、今後はどうすればよいのかという問題が生じてきます。

譲渡益に対する税負担と、住宅ローン控除を利用した場合の税額控除の効果を比較検討して選択をすることとなります。

お困りの場合は、一人で悩まずぜひ専門家にお問い合わせください。

サービスに関するお問い合わせ

サービスに関するお問い合わせ、税務業務のご依頼などをお受けしております。

※内容によってはお返事にお時間をいただく場合がございます。あらかじめご了承ください。

お電話でのお問い合わせ

受付時間:9:00~17:30(土日祝・年末年始除く)

原則折り返し対応となります。

自動音声ガイダンスにしたがって、

お問い合わせ内容に沿った番号を選択してください。