海外資産が日本の相続税の対象に? 国内財産・国外財産の違いを徹底解説

- 税務・会計

- 相続・贈与

- 個人

新NISAの拡充や投資の促進をきっかけに、日本にいながら外国株式や海外ETFを持つことや、外貨預金口座で米ドルやユーロを持つことは、ごく一般的な光景になりました。

国外有価証券と外貨預金、どちらも同じ日本国外の資産のように見えますが、相続税の観点では国外有価証券は「国外財産」となり、外貨金は「国内財産」となるように、両者はまったく異なるものとして扱われます。

この違いは、相続税の課税範囲のみならず、国外財産が5,000万円を超える場合に提出義務が生じる「国外財産調書」にも直結します。

今回の税務トピックスでは、「財産の所在地」の違いによって相続税や国外財産調書に与える影響について整理します。

相続税の「納税義務者」とは

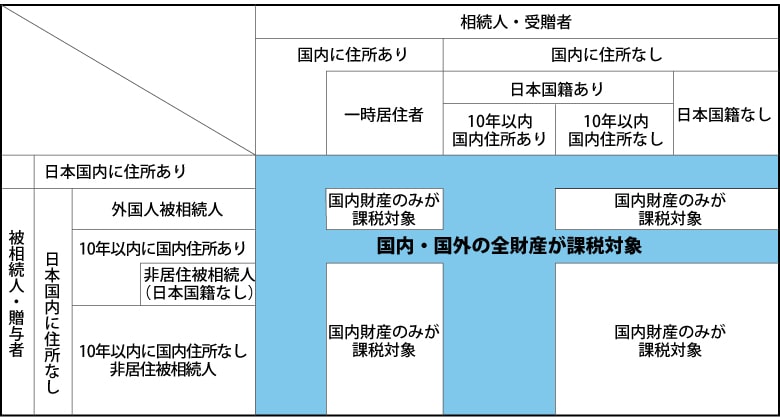

相続税の課税範囲は、被相続人や相続人の住所地と国籍によって異なります。日本国内に住所がある方(=無制限納税義務者)は、原則として日本国内・国外問わずすべての財産が日本の相続税の課税対象となります。

一方、被相続人・相続人のいずれも10年以内に日本国内に住所がない非居住者や外国籍の方(=制限納税義務者)は、日本国内にある財産のみが相続税の課税の対象となります

つまり、「どの財産が日本国内にあるのか」正確に区分することが、相続税を計算するうえでの計算の出発点となります。

なお、ここで言う「一時居住者」とは、贈与の時において在留資格(出入国管理及び難民認定法別表第1の上欄の在留資格をいいます。以下同じ)を有する人で、その贈与前15年以内に日本国内住所を有していた期間が10年以下である人をいいます。

財産の「所在地」の判定基準

財産の所在地は、相続税法第10条により、財産の種類に応じて下表のとおり具体的な基準が定められています。

| 財産の種類 | 所在地 |

|---|---|

| 不動産、不動産の上に存する権利 | その不動産の所在 |

| 預金、貯金、積金 | 受入れをした営業所又は事業所の所在 |

| 保険金 | 保険契約に係る保険会社等の本店又は主たる営業所の所在 (法律の施行地に本店又は主たる営業所がない場合において、この法律の施行地に当該保険の契約に係る事務を行う営業所、事務所その他これに準ずるものを有するときにあっては当該営業所、事務所その他これに準ずるものの所在) |

| 退職手当金、功労金 | 当該給与を支払った者の住所又は本店もしくは主たる事務所の所在 |

| 貸付金債権 | 債務者の住所又は本店もしくは主たる事務所の所在 |

| 社債、株式 | 当該社債もしくは株式の発行法人の本店又は主たる事務所の所在 |

| 集団投資信託 | 信託の引受けをした営業所、事務所その他これらに準ずるものの所在 |

| 国債、地方債など公債 | 発行国 |

| 営業上又は事業上の権利 | その営業所又は事業所の所在 |

| 上記以外 | 当該財産の権利者であった被相続人の住所の所在 |

※相続税法第10条 財産の所在より一部抜粋

不動産であれば物件の所在地、預貯金であれば預入先の所在地、株式や社債は当該法人や発行法人の本店所在地で判定します。したがって、「どこで」「どの通貨で」購入したかどうかは、所在地の判定には影響しません。

たとえば、日本の証券会社を通じてAppleやGoogleといったアメリカ法人の株式を購入しても、その法人の本店がアメリカにある以上、その株式は国外財産となります。

一方、ニューヨーク株式市場に上場するトヨタ自動車やソニーグループの株式をアメリカの証券会社を通じて購入しても、本店所在地が日本国内のため国内財産に該当します。

外国株式は「国外財産」

前述の通り、米国株式をはじめとする国外有価証券を日本の証券会社を通じて保有している場合でも、発行会社の本店所在地が米国にあるため「国外財産」に該当します。

被相続人が日本居住者である場合、国外財産も含めて日本の相続税の対象となりますが、相続人が制限納税義務者に該当する場合は国外財産が日本の相続税の課税対象外となるケースもあります。

被相続人と相続人双方の国籍や居住地、居住期間によって課税関係が変わるため、事前に確認しておく必要があります。

国外有価証券の残高が多いと米国の遺産税の対象に?

さらに、これらの国外有価証券の残高が多額に上る場合は、日本の相続税だけでなく、米国の遺産税の対象となる可能性があります。

米国では、米国に所在する財産を一定額以上保有する外国人(米国非居住者)に遺産税が課される場合があり、日米双方の調整が必要となることもあります。

外貨預金は「国内財産」

同じ外貨建てでも、預金の場合は話が変わります。

日本の金融機関にある外貨預金は、その通貨がドルやユーロであっても、「預け入れた金融機関の所在地が日本国内にある」ため国内財産とされます。

したがって、被相続人が非居住者の場合には、こうした外貨預金は日本の課税対象財産に含まれます。

一方、海外の銀行に開設した預金口座であれば、その銀行の所在地が外国にあるため、たとえ日本円で預けていても国外財産となります。同じ「外貨預金」でも、預ける場所によって課税関係が大きく変わるため注意が必要です。

「国外財産調書」との関係

その年の12月31日時点で国外財産を5,000万円超保有している居住者は、翌年6月30日までに国外財産調書を税務署に提出する義務があります。

この制度は、国外財産の実態を明らかにし、国外財産の申告漏れを防ぐために導入されたもので、国外株式や海外預金、海外不動産などの資産ごとに所在地・種類・数量・評価額を明記する必要があります。

なお、日本国内の銀行にある外貨預金は「国内財産」に該当するため国外財産調書への記載は不要です。

国外財産調書の提出義務を怠ると税負担が増すことも

また、国外財産調書を正しく提出している場合、万が一申告漏れが発覚しても加算税の軽減措置を受けられることがあります。

逆に、提出義務があるのに提出していなかった場合は、過少申告加算税や重加算税が通常より重くなることもあります。

最近は税務署がCRS(共通報告基準)で海外口座情報を自動的に入手できるため、国外財産調書の提出は「形式的義務」ではなく、実質的なリスク管理の意味を持つようになっています。

※国外財産調書の書き方については、辻・本郷 税理士法人の相続ガイド「国外財産調書の書き方!~記載例を使って解説~」で詳しく紹介しています

CRS(Common Reporting Standard)制度の見直しについて

前述の通り、国外財産調書に加えて、各国の税務当局が金融口座情報を自動的に交換するCRS(共通報告基準)制度の重要性が増しています。

令和6年度税制改正では、このCRS制度に関してOECDの新しい国際基準「非居住者に係る暗号資産等取引情報の自動的交換のための報告制度(日本版CARF)」を踏まえた見直しを行うことが盛り込まれました。改正は2026年1月1日に施行を予定し、2027年に初回の情報交換を実施する予定とされています。

暗号資産も対象に? CRS制度の具体的内容と今後の影響

具体的には、暗号資産(仮想通貨)を含む取引情報も将来的に自動報告の対象とすることや、金融機関の確認・報告義務の厳格化などが盛り込まれています。

これにより、国外財産やデジタル資産の保有・移転は、より詳細に各国税務当局に把握される体制が整いつつあり、今後は国外財産調書とCRS報告情報の突合がさらに進むことが想定されます。

おわりに

外国株式や海外ETF、外貨預金など、投資の国際化によって資産の構成が多様化するなか、相続税における「財産の所在地」の考え方はますます重要になっています。

同じ「海外関連資産」という括りでも、外国株式は国外財産、外貨預金は国内財産と税務上の扱いが異なるため、相続税の課税範囲や国外財産調書の提出が必要かどうかに直接影響します。

また、国外財産を一定額以上保有している場合、国外財産調書の提出を通じて資産を正確に把握しておくことは、単なる法的義務にとどまらず、相続や贈与の計画を立てるうえでの重要なデータ整理にもなります。

「海外にあるから日本では分からない」は、もはや通じない

CRSによる国際的な情報連携が進んでいる現在、「海外にあるから日本では分からない」という時代はすでに終わっていると言えるでしょう。

投資を通じて世界に資産を広げること自体は自然な流れですが、その裏側で税務上の整理を怠ると、相続の際に思わぬ課税リスクを招くこともあります。

資産の所在地や課税関係を早めに確認し、税務・相続の両面から保有資産を見直すことが、より一層重要な備えとなります。

国外資産の税務・相続に関する複雑なご相談は、辻・本郷 税理士法人の国際資産税部にお任せください。国際税務に精通した専門チームが、お客様の資産を守る最適なプランをご提案いたします。

参考サイト・参考文献

サービスに関するお問い合わせ

サービスに関するお問い合わせ、税務業務のご依頼などをお受けしております。

※内容によってはお返事にお時間をいただく場合がございます。あらかじめご了承ください。

お電話でのお問い合わせ

受付時間:9:00~17:30(土日祝・年末年始除く)

原則折り返し対応となります。

自動音声ガイダンスにしたがって、

お問い合わせ内容に沿った番号を選択してください。