繰越欠損金の控除上限の特例について

- 税務・会計

- 法人

コロナ禍の影響により赤字となる企業が増加するなか、ポストコロナに向けた積極的な投資を支援するため、2021年度税制改正において繰越欠損金の控除上限の特例が設けられました。

これまでの制度では、青色申告書を提出している大法人等について、控除前の所得金額の50%まで繰越欠損金の控除が認められていました。

今回の改正により、コロナ禍の影響を受けて欠損金額が生じた大法人は、一定の要件を満たすことで繰越欠損金の控除限度額が増加します。

今回の改正をうまく活用して、コロナ終息後にスタートダッシュが切れるようしっかりと確認をしましょう。

※現行制度では、青色申告書を提出している資本金1億円以下の中小企業者等について、その事業年度の所得金額を限度に繰越欠損金の控除が認められています。

よって、今回の改正は資本金1億円超の大法人を対象とした改正となります。

そもそも繰越欠損金の控除とは?

繰越欠損金の控除とは、過去に欠損金が生じた事業年度について、青色申告書である確定申告書を提出し、その後連続して確定申告書を提出している法人について、その事業年度に生じた所得金額から欠損金額相当額を控除することができる制度です。

繰越控除される欠損金は、事業年度開始の日前10年(平成30年3月31日以前に開始する各事業年度に生じた欠損金額については9年)以内に開始した事業年度において生じた欠損金であり、古いものから順番に控除されます。

前述したとおり、中小企業者等についてはその事業年度の所得金額を限度に控除が認められており、大法人等については、その事業年度の所得金額の50%が限度額となります。

以下、繰越欠損金の控除上限の特例について詳しく解説していきます。

制度の内容について

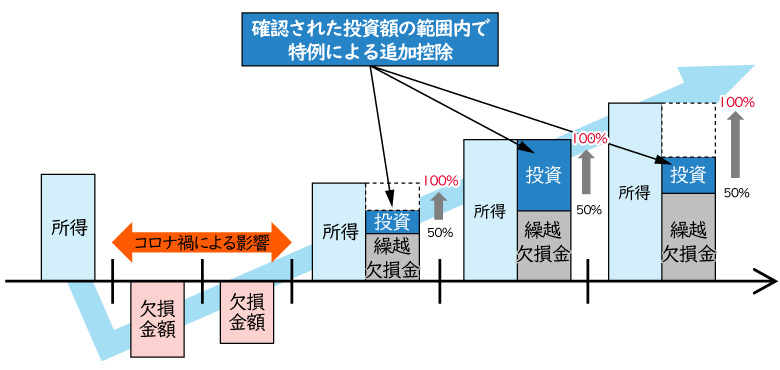

産業競争力強化法上の事業適応計画の認定を受けた企業について、コロナ禍の影響により生じた欠損金がある場合は、繰越欠損金の控除前の所得金額の範囲内で控除することができます。

ただし、控除前の所得金額の50%相当額を超える部分の金額については、事業所管大臣の確認を受けた投資額の範囲での追加控除となります。

つまり、通常の繰越欠損金の控除上限に、投資金額に相当する金額をプラスして控除することができるようなイメージです。

この特例により上限を引き上げる期間は、特例の対象となる欠損金が生じた事業年度の初年度以降、黒字化してから5年以内の事業年度で、かつ令和8年(2026年)4月1日以前に開始する事業年度が対象となります。

この期間中に控除しきれなかった欠損金については従来通り50%を上限として控除していくことになります。

投資額と控除上限の関係のイメージ

出典:経済産業省「繰越欠損金の控除上限」の特例ガイドライン p.2より

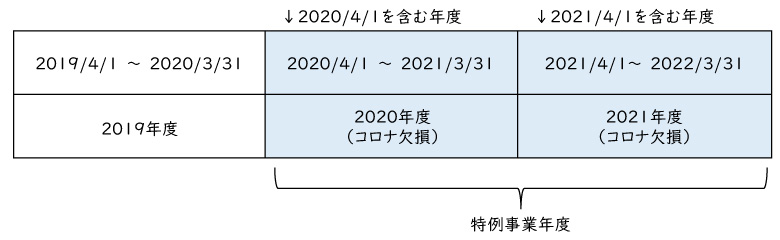

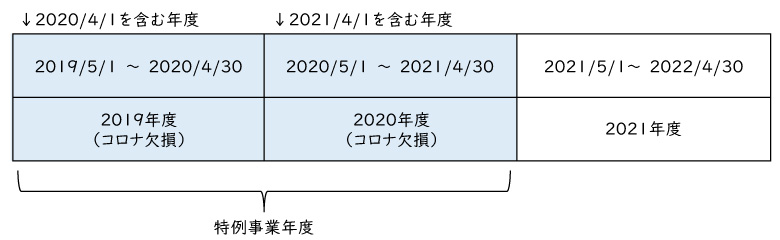

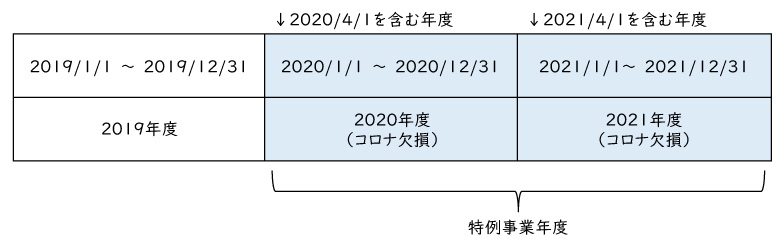

特例の対象となる欠損金は、原則として2020年4月1日から2021年4月1日までの期間内の日を含む事業年度に生じた欠損金となります。

さらに、2019年においてもコロナ禍の影響を受けたと認められる場合には、2019年4月1日を含む事業年度の欠損金も対象となります。

いずれの場合も最大で2事業年度分の欠損金を対象とすることができます。

特例事業年度 原則の例(3月末決算の場合)

特例事業年度 原則の例(4月末決算の場合)

特例事業年度 原則の例(12月末決算の場合)

出典:経済産業省「繰越欠損金の控除上限」の特例ガイドライン p.13より

手続きについて

特例の適用を受けるためには、成長発展事業適応に向けた投資内容を含む事業計画を事業所管大臣に提出し認定を受ける必要があります。

認定を受けた事業者は、計画に基づいた投資を行い、その投資を行った事業年度終了の日から1ヵ月以内に投資実績を事業所管大臣に提出します。

投資実績の確認がされると、事業所管大臣から証明書が交付されますので、その証明書を添付して確定申告を行えばOKです。

事業計画について

事業計画についてはポストコロナに向けた事業の成長発展を図るための取り組みや、その取り組みのために必要な投資を記載します。

また、計画にはROA(注1)またはEBITDAマージン(注2)を5%以上引き上げるなどの目標の記載も必要です。

対象となる投資は、以下の要件を満たす研究開発投資、固定資産投資、企業の合併・買収など戦略的な取り組みに対する出資、人的投資、構造改革投資が該当します。単純に現状維持を目標とした計画や、経常的な設備更新などの投資は対象となりません。

- ①事業適応計画を実施するために必要であること。

- ②新商品、サービスの開発、新しい生産方式の導入、新しい販売方式などの導入に資するものであること。

なお、この事業計画は、令和4年(2022年)8月1日までに開始する必要があります。どうぞご注意ください。

(注1)営業利益/総資産×100

(注2)(営業利益+減価償却費)/売上高×100

おわりに

以上、繰越欠損金の控除上限の特例についてご紹介しました。

この特例の適用を検討される場合、事業を所管している省庁へ認定希望日の2ヵ月ほど前までに事前相談をする必要があります。

上手に活用して、キャッシュフローの改善をしながら、ポストコロナに向けた新しい事業の構築に注力していきましょう。

<参考サイト>

【経済産業省】「繰越欠損金の控除上限」の特例ガイドライン![]()

サービスに関するお問い合わせ

サービスに関するお問い合わせ、税務業務のご依頼などをお受けしております。

※内容によってはお返事にお時間をいただく場合がございます。あらかじめご了承ください。

お電話でのお問い合わせ

受付時間:9:00~17:30(土日祝・年末年始除く)

原則折り返し対応となります。

自動音声ガイダンスにしたがって、

お問い合わせ内容に沿った番号を選択してください。