M&A税制?会社の買収で減税が図れます!

- 税務・会計

- M&A

- 法人

令和3年度(2021年度)税制改正で「中小企業事業再編投資損失準備金制度」が創設されました。

M&Aは多額の資金を要し、また、簿外債務(貸借対照表に載っていない債務)や偶発債務(偶発的に発生するかもしれない債務)など中小企業特有のリスクがあり、M&Aに興味があっても躊躇する傾向がみられました。

今回の減税措置の創設により、お客様さまから制度を利用したいという声を多くいただきましたので、ご紹介します。

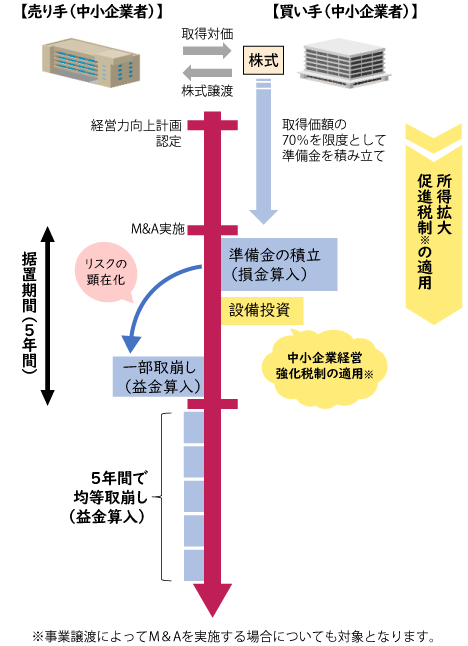

中小企業事業再編投資損失準備金制度の概要

本制度の最大の特徴は、M&Aにより株式等を購入(取得価額10億円を超える場合は除く)した場合に、株式等の取得価額の70%以下の金額を損金にできるというものです。

制度の利用にあたり、さまざまな要件・留意点がありますが、代表的なものをご紹介します。

買い手の要件

- 経営力向上計画(経営資源集約化措置(仮称)が記載されたものに限る)の認定を受けた中小企業者であること(参照:中小企業庁「経営サポート「経営強化法による支援」」)

- 中小企業等経営強化法の中小企業者であり、租税特別措置法の中小企業者に該当すること

売り手の要件

- 中小企業等経営強化法の中小企業者

制度利用にあたっての留意点

- 取得価額(10億円以内)の70%を上限とし、中小企業事業再編投資損失準備金として積み立てた金額は、積み立てた事業年度での損金算入が可能

- 上記の損金算入した準備金は5年間据え置きされるが※1、据置期間経過後の5年間で均等取り崩しされる

- M&Aの効果を高める設備投資を行った場合に、投資額の10%を税額控除※2または全額即時償却が行える

- M&Aに伴って行われる労働移転等によって、給与等支給総額を前年対比で2.5%以上引き上げた場合、給与等支給総額の増加額の25%を税額控除できる※3

※1 据置期間中、簿外債務が発覚した場合等には準備金を取り崩しされる

※2 資本金3,000万円超の中小企業者等の税額控除率は7%

※3 1.5%以上の引き上げは15%の税額控除

適用時期としては、令和6年3月31日までに経営力向上計画の認定を受けた株式等の取得とされていますので、M&Aによる事業規模の拡大等をご検討されている方は本制度の利用をお勧めします。

さいごに

私たち辻・本郷 税理士法人が所属している辻・本郷グループでは、買いたい・売りたいといったM&Aのご相談から、その後の経営統合(PMI)支援までワンストップでサポートできる体制を構築しております。ぜひ、ご相談ください。

サービスに関するお問い合わせ

サービスに関するお問い合わせ、税務業務のご依頼などをお受けしております。

※内容によってはお返事にお時間をいただく場合がございます。あらかじめご了承ください。

お電話でのお問い合わせ

受付時間:9:00~17:30(土日祝・年末年始除く)

原則折り返し対応となります。

自動音声ガイダンスにしたがって、

お問い合わせ内容に沿った番号を選択してください。