孫へ財産を渡すなら相続時よりも生前がいい?相続税の2割加算とは

- 税務・会計

- 相続・贈与

- 個人

「孫にも遺産を相続させたい」と考えていらっしゃる方へ。お孫さんへ財産を渡すなら、実は生前に渡してあげる方がお得です。

なぜなら、亡くなったときの相続税には「相続税の2割加算」と呼ばれるルールがあるからです。ただ、生前に贈与するときにも、ちょっとした注意点を守る必要があります。

今回は、お孫さんに財産を渡すなら、生前贈与がおすすめの理由と、実際にお孫さんへ生前贈与するときに気をつけたいことについて解説します。

子どもよりも孫に財産を相続したほうが節税になる?

80~90代の親が亡くなり、60~70代の子どもが財産を相続するケースが増えている昨今。

財産を相続させるなら、子どもよりも、いまお金を必要としているお孫さんへ渡すほうが有効活用になるし、子ども世代の相続税を飛ばすことで節税にもなるのでは? と思う方もいらっしゃいるでしょう。

実際その通りなのですが、節税という側面では一定のルールが課せられているのをご存じでしょうか。

このルールは一般に、「相続税の2割加算」と呼ばれています。

「相続税の2割加算」とは?

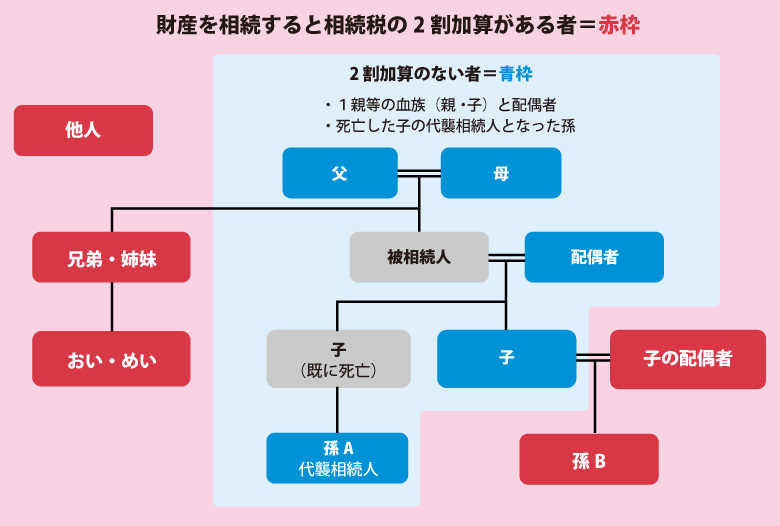

相続税額の2割加算とは、以下に挙げる(1)~(3)以外の人が相続などによって財産を受け取った場合に、通常の相続税額に2割が加えられるという規定です。

- (1)被相続人(亡くなった人)の一親等の血族(親、子)

- (2)代襲相続人となった直系卑属(子どもが亡くなった場合の孫、ひ孫など)

- (3)被相続人の配偶者

つまり、亡くなったときにお孫さん、お子さんの配偶者の方や兄弟姉妹、おい、めいなどへ遺産を渡したら、子どもに渡すより相続税が2割も増えてしまうのです。

なぜ「相続税の2割加算」があるのか?

孫が2割加算される理由

お孫さんに遺産を渡す場合、相続税が増える理由は2つあります。

- 1つ目の理由:相続税の一代飛ばしへの対策

孫に相続すると、本来課税されるはずだった「子」の世代の相続税がスキップされるため。税負担の公平を図る目的です。 - 2つ目の理由:相続は配偶者と子が優先という考え方

たとえば、専業主婦である配偶者や学生である子などが相続人の場合、相続財産がなければ、生活に困ることもあるでしょう。

一方、孫は祖父母の相続財産がもらえなくても生活に困らないでしょう、という考え方です。

2割加算されないケース

ただし、親が先に亡くなったために、その代理で相続した孫には2割加算はありません。

幼くして親を亡くし、親の代わりに生活を背負う孫にまで税金の割り増しは適用しないのです。

2割加算されるケース

ただし、孫を養子にした場合には2割加算の適用があります。

豊富な資産を所有している方が相続対策として孫を養子にした場合には、2割増しの税金を負担しても別に生活に困らないでしょう、という考え方です。

孫以外の者に2割加算される理由

配偶者と子以外の、例えば子の配偶者であるお嫁さんやお婿さん、おい、めい、兄弟姉妹、他人に遺産を渡す場合についても、孫同様に「遺産がもらえなくても生活に困ることはないだろう」という考え方で2割加算の適用があります。

お孫さんへ財産を渡すなら、生前贈与がおすすめ

贈与税には「2割加算」ルールはない

「相続税の2割加算」は、相続税のルールです。

生前贈与した際にお金を受け取った方が納めることになる贈与税には、「2割加算」のルールはありません。

生前贈与では、お孫さんやお子さまの配偶者の方に財産を渡しても、贈与税が2割増えることはありません。

むしろ、贈与税の税率は、18歳以上の孫・ひ孫については多少低めに設定されています。

18歳以上の孫、ひ孫への贈与税の税率は通常より低い

贈与を受けた年の1月1日時点で18歳以上の孫、ひ孫が、父母や祖父母などから贈与により財産を取得した場合は、「特例税率」が適用されます。

上記の条件に当てはまらない場合は「一般税率」が適用されますが、前者のほうが後者と比べて少し低めになっています。

相続税の場合には、孫へ遺産を渡したら相続税は2割も増えるのに対して、贈与税の場合には、18歳以上の孫、ひ孫への贈与税は増えるどころか、減る仕組みなのです。

孫へ財産をあげるなら、亡くなったときに遺産を渡すよりも、生前のうちに贈与する方がお得という理由がお分かりいただけると思います。

ただし、お孫さんへ生前贈与するときは、注意すべき点があります。

孫へ生前贈与するときの注意点

その注意点とは、ご自身が亡くなった際にお孫さんが「財産の受取人」になる契約をしないこと、です。

具体的例をいくつか挙げましょう。

- 遺言で「孫に財産を渡す」と書かない

- 生命保険の受取人を孫に指定しない

- 孫には相続時精算課税で贈与しない。暦年課税で贈与する

(もし既に相続時精算課税を選択している場合は、年間110万円以内で贈与する) - 孫を養子にして遺産を相続させない

などがあります。

なぜなら、相続税には「生前贈与加算」というルールがあるからです。

※相続時精算課税と暦年課税の違いについては、辻・本郷 税理士法人の相続部門による記事「相続時精算課税制度とは?制度の仕組み・改正点・使うべき人をわかりやすく解説」でわかりやすく説明しています

相続税の「生前贈与加算」とは? 相続開始前7年以内の生前贈与に注意

相続税の「生前贈与加算」とは、贈与した方が亡くなる前(相続開始前)の一定期間(3~7年)に行われた生前贈与は、相続財産に加算して、相続税額を計算するという制度です。

この「生前贈与加算」が適用されるのは、「相続又は遺贈により財産を取得した者」つまり、贈与した方が亡くなった際にも財産を受け取った人、とされています。

例えば、20歳のお孫さんへ500万円の生前贈与をしたとします。

受け取ったお孫さんは暦年贈与の特例税率で48万円の贈与税を納めます。

それだけなら、ご自身が贈与後にすぐ亡くなったとしても、孫に「生前贈与加算」で相続税が課税されることはありません。

財産を受け取ったのは、生前だけであって「相続のときに財産を取得していない」からです。

遺言で「孫に私の財産を渡す」と書くと「生前贈与加算」の対象になる

ところが、もし遺言のなかで「孫に自分の財産を渡す」と書いていたら、お孫さんは「相続のときにも財産を受け取る」ことになるので、相続税の「生前贈与加算」の対象となってしまいます。

贈与者から亡くなる前7年以内に生前贈与された財産を、相続のときに受けとった相続財産に足して相続税の計算をしなくてはなりません。

遺言だけでなく以下の場合も、受け取ったお孫さんに「生前贈与加算」が適用され、贈与財産も含めて相続税が課税されます。

- 生命保険の死亡保険金を孫が受け取ったとき

- 相続時精算課税で110万円を超える贈与を受けたとき

- 孫養子になり、法定相続人として相続財産を相続したとき

ご自身が亡くなられたときに、お孫さんが「財産の受取人」になる契約をしていたら、生前贈与した財産にも相続税が課税されてしまう、ということです。

しかも、ご自身が亡くなったときの財産の受取人としてお孫さんを指定すると、子どもが受け取る場合に比べて相続税が2割増しになってしまうのは、最初にご説明したとおりです。

まとめ

お孫さんへ財産を渡すなら、亡くなったときよりも生前贈与の方がお得です。

ただ、生前贈与する際に以下の注意点は守ってください。

- ご自身が亡くなられた際に「孫が財産の受取人」になる契約をしない

- 生前贈与のときは暦年課税にする

この注意点を守れば、亡くなる直前に贈与してもお孫さんに相続税はかかりません。

もちろん、生前贈与のときに贈与税はかかりますが、相続税が課税されることを思えば、一度に1人500万円あげても税金は1割にも満たない48.5万円の贈与税ですみます(特例税率の場合)。

亡くなったあとに2割増しで相続税を納めるより、税金がお得になることが多いです。

実際に生前贈与するときには、相続税がいくらかかるかを計算して比べてみて、お得かどうかを確認してから贈与すると間違いがありません。

私たち辻・本郷 税理士法人では、こうした生前の贈与についてのアドバイスも得意としておりますのでご相談ください。

ぜひ、かわいいお孫さんにたくさん贈与してあげてください。

サービスに関するお問い合わせ

サービスに関するお問い合わせ、税務業務のご依頼などをお受けしております。

※内容によってはお返事にお時間をいただく場合がございます。あらかじめご了承ください。

お電話でのお問い合わせ

受付時間:9:00~17:30(土日祝・年末年始除く)

原則折り返し対応となります。

自動音声ガイダンスにしたがって、

お問い合わせ内容に沿った番号を選択してください。