【期限間近】認定医療法人制度活用で持分なし医療法人へ移行し、事業承継を円滑に

- 税務・会計

- 相続・贈与

- 医療法人・クリニック

持分あり医療法人では、設立時に拠出された出資金の価値が上昇することにより、承継の際に相続税や贈与税の負担が増すことや、持分の払戻請求といった問題が生じることがあります。

こうした資金面でのリスクが、法人の運営に影響を及ぼすことも少なくありません。

その対応策のひとつとして設けられている「認定医療法人制度」について解説いたします。

「持分あり医療法人」から「持分なし医療法人」への移行が推進されている

持分あり医療法人とは、出資者に法人の持分の払い戻しや解散時の残余財産の分配が認められている医療法人を指します。

平成18年の医療法改正により、非営利性の徹底と地域医療の安定性の確保のため、持分あり医療法人の新規設立は認められなくなりました。

持分あり医療法人では、出資持分の評価額が高額になると相続時に多額の相続税が発生することから、その税負担を賄うために相続人から持分の払い戻しを求められ、これにより法人の資金繰りが悪化し、医業の継続が困難になる恐れがあります。

医療法人の安定した運営を図る手段として、「認定医療法人制度」を活用した「持分なし医療法人」への移行があります。

認定医療法人制度とは(令和8年末期限)

認定医療法人制度は、持分あり医療法人が持分なし医療法人へ移行するための計画を申請し、厚生労働大臣の認定を受ける制度です。

この計画の通り持分なし医療法人に移行することで、同族経営を維持しつつ、移行時の相続税や贈与税を非課税とすることができるため、資金面の負担を軽減することができ、医業承継を円滑に進めることができます。

なお、この認定の期限は令和8年12月31日までとされています。

認定医療法人のメリット・デメリット

認定医療法人制度を活用することのメリット・デメリットにはどんなものがあるか、表にまとめました。

| メリット | デメリット | |

|---|---|---|

| 1 | 同族経営を維持したまま、医療法人が贈与税を課税されることなく、持分なし医療法人への移行が可能。 | 役員に対する報酬額等が不当に高額にならないような支給基準を定めるなどの要件を、持分なし医療法人へ移行してから6年間維持しなければならない。 |

| 2 | 出資持分について相続税が課税されなくなる。 | 出資持分の払戻請求権がなくなるため、医療法人に多額の余剰金があっても請求できない。 |

| 3 | 医療法人が出資者から払い戻し請求を受けることがなくなる。 | 残余財産分配請求権がなくなるため、医療法人が解散した時の残余財産は、国等に帰属する。 |

移行計画認定制度の手続き

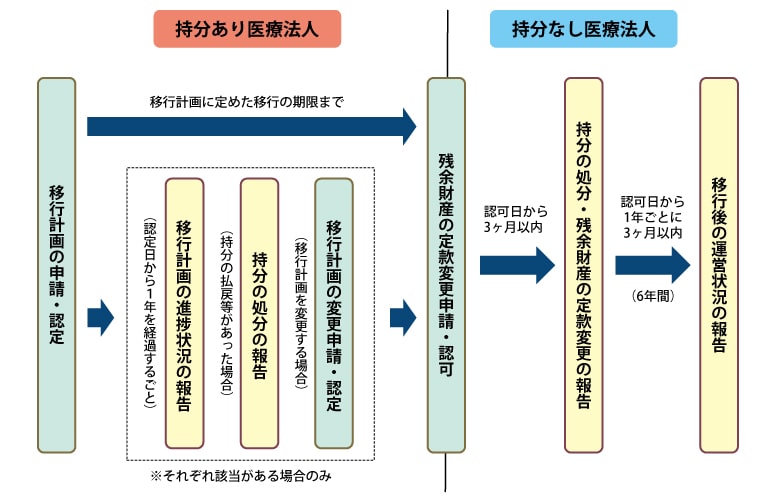

認定医療法人制度を利用して持分なし医療法人へ移行する流れは下図の通りです。

移行計画においては、認定日から5年を超えない範囲で移行の期限を定め、その移行が完了するまでの間、厚生労働大臣に対し実施状況報告等が必要となります。

また、移行後も6年間、厚生労働大臣に対し運営状況報告が必要となります。

※厚生労働省 厚生労働省医政局医療経営支援課「持分の定めのない医療法人への移行計画認定制度(認定医療法人制度)の概要」![]() をもとに辻・本郷 税理士法人が図を作成

をもとに辻・本郷 税理士法人が図を作成

移行計画認定の要件

移行計画の認定を受けるためには、以下の要件をすべて満たす必要があります。

これらの要件は、認定を受ける時点だけでなく、持分なし医療法人への移行後6年が経過するまでの間、満たし続けなければなりません。

認定要件(平成18年改正法附則第10条の3第4項第1号、第2号、第3号)

- 社員総会の議決があること

- 移行計画が有効かつ適正であること

- 移行計画期間が5年以内であること

- 法人の運営が適正であること

運営に関する要件(同項第4号及び改正後医療法施行規則附則第57条の2)

本来課税される税金について優遇を受ける制度であるため、以下の要件が課されています。

- 法人関係者に対し、特別の利益を与えないこと

- 役員に対する報酬等が不当に高額にならないよう支給基準を定めていること

- 株式会社等に対し、特別の利益を与えないこと

- 遊休財産額が事業に係る費用の額を超えないこと(決算数値)

- 法令に違反する事実、帳簿書類の隠蔽等の事実その他公益に反する事実がないこと

- 社会保険診療等(介護、助産、予防接種等を含む)に係る収入金額が全収入金額の80%を超えること(決算数値)

- 自費患者に対し請求する金額が、社会保険診療報酬と同一の基準によること

- 医業収入が医業費用の150%以内であること(決算数値)

移行計画の認定取消事由

認定医療法人が以下に該当することとなった場合にはその認定が取り消されます。

税制優遇がさかのぼって無効となり、猶予されていた相続税や贈与税が課税されます。

また、認定が取り消されると、再度の認定を受けることはできません。

- 移行計画に記載された移行期限までに持分の定めのない医療法人に移行しなかった場合

- 持分なし医療法人への移行に向けた取組を行っていないと認められる場合、もしくは以下のいずれかに該当する場合

- ○持分なし医療法人に移行してから6年を経過する日までの間に、運営に関する要件を満たさなくなったとき

- ○合併以外の理由により解散したとき

- ○合併により消滅したとき

- ○分割したとき

- ○不正の手段により移行計画の認定を受けたことが判明したとき

- ○移行計画の変更(移行計画の趣旨の変更を伴わない軽微な変更を除く)について、厚生労働大臣の認定を受けなかったとき

- ○厚生労働大臣へ必要な報告を行わないとき、または虚偽の報告をしたとき

おわりに

新規設立や移行により持分なし医療法人が増えているものの、現在、全国約59,000の医療法人のうち約6割が持分あり医療法人です(令和7年3月31日現在)。

持分あり医療法人の出資持分の問題は、医療法人の安定的な承継を考える上で避けては通れない課題です。

辻・本郷 税理士法人では、認定医療法人制度を活用した持分なし医療法人への移行支援を、事前の準備段階から各種申請、移行後のフォローまでサポートいたします。ぜひ、お気軽にご相談ください。

参考サイト・参考文献

サービスに関するお問い合わせ

サービスに関するお問い合わせ、税務業務のご依頼などをお受けしております。

※内容によってはお返事にお時間をいただく場合がございます。あらかじめご了承ください。

お電話でのお問い合わせ

受付時間:9:00~17:30(土日祝・年末年始除く)

原則折り返し対応となります。

自動音声ガイダンスにしたがって、

お問い合わせ内容に沿った番号を選択してください。