相続が発生したらNISA口座はどうなるの?

- 相続・贈与

- 個人

銀行や証券会社等で開設するNISA口座。NISA口座内で株式等に投資すると、売却益や配当金等にかかる税金が非課税となる制度として人気があります。ところで、NISA口座で資産運用をしていた親族が亡くなった場合、そのNISA口座はどうなるのでしょうか?

相続人がやるべきことを整理し、注意点をまとめました。

まとめ

NISA口座内の株式等を相続した場合は、課税口座(特定口座・一般口座)に移管して運用することになります。相続人は引き続きNISA口座で運用することができません。

NISA口座はどうなる?

まず、NISA口座を開設している方が亡くなった場合、相続人は死亡を知った日以後遅滞なく、金融機関へ「非課税口座開設者死亡届出書」を提出しなければなりません。

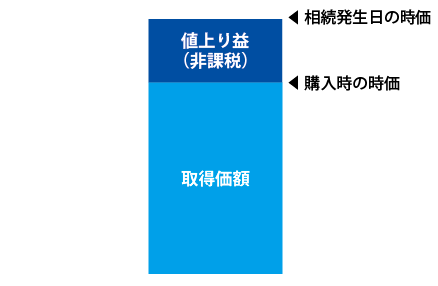

NISA口座で資産運用をしていた方が亡くなった場合、相続が生じた時点でNISA口座内の株式等が払い出されたとみなされます。相続発生時点で含み益があれば、非課税になります。つまり、被相続人(亡くなった方)がNISA口座内で購入した株式等の取得価額と相続発生日の時価との差額については、非課税になります。

被相続人の株式等は、NISA口座に移管できない

NISA口座を開設している方が亡くなった場合、NISA口座内の株式等を相続人のNISA口座に受け入れることはできません。たとえ、相続人がNISA口座を開設していたとしても、相続によって取得した株式等はNISA制度の適用を受けられないのです。

NISA口座内の株式等を相続によって取得する場合、相続人の特定口座か一般口座のいずれかに受け入れることになります。受け入れる株式等の取得日は相続発生日となり、取得価額は相続発生日の時価となります。

なお、亡くなった日以降の配当金や分配金は非課税にならないため、所得税・地方税がかかります。

特定口座へ移管する際の注意点

亡くなった親族がNISA口座内で運用していた株式等は、相続人の特定口座に移管することができます。特定口座へ移管するには、金融機関に「相続上場株式等移管依頼書」を提出して移管の依頼をします。

この際、被相続人のNISA口座と相続人の特定口座は、必ず同一の金融機関でないといけません。また、同一銘柄の株式等は特定口座と一般口座に分けて移管することはできないため、同一銘柄の株式等は、全て特定口座に移管しなければなりません。

同一銘柄の一部だけを一般口座に移管するということはできないのです。具体的な手続きは金融機関に確認しながら行ってください。

根拠条文

租税特別措置法第37条の14(1)

租税特別措置法第37条の14(4)

租税特別措置法施行令第25条の10の2(14)三

租税特別措置法施行令第25条の10の2(15)

サービスに関するお問い合わせ

サービスに関するお問い合わせ、税務業務のご依頼などをお受けしております。

※内容によってはお返事にお時間をいただく場合がございます。あらかじめご了承ください。

お電話でのお問い合わせ

受付時間:9:00~17:30(土日祝・年末年始除く)

原則折り返し対応となります。

自動音声ガイダンスにしたがって、

お問い合わせ内容に沿った番号を選択してください。