中小企業向け賃上げ促進税制での教育訓練費について【令和4年度税制改正】

- 税務・会計

- 法人

賃上げ税制はほぼ毎年見直しが行われています。令和4年度の税制改正では、上乗せ措置が拡充されました。

今回は上乗せ措置のうち、教育訓練費の増加について取り上げます。

教育訓練費の上乗せ措置の概要

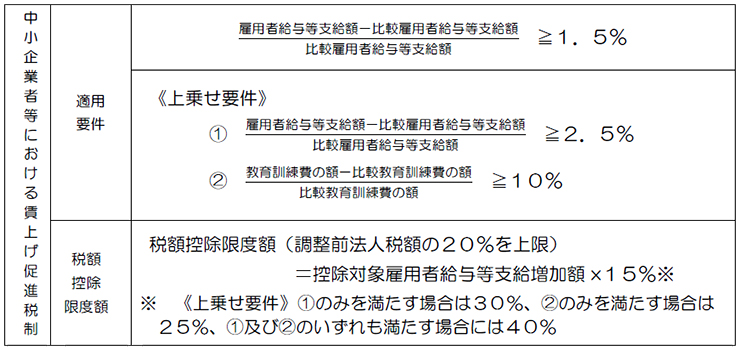

以前は、上乗せ要件を満たすためには雇用者給与等支給額の前年度から増加(下図表内《上乗せ要件》①)し、教育訓練費も前年度から増加(下図表内《上乗せ要件》②)する必要がありましたが、令和4年度税制改正により別個の上乗せ要件となりました。

教育訓練費の額が比較教育訓練費の額(適用年度前1年前に開始した事業年度)より10%以上増加すれば、税額控除が15%から25%に上乗せされます(比較教育訓練費の額がなくても適用年度に教育訓練費の額があれば、上乗せ要件を満たすものとして税額控除が10%上乗せされます)。

なお、税額控除の上限である調整前法人税額の20%については変わりありません。

教育訓練費の内容

国内雇用者の職務に必要な技術または知識を習得させ、または向上させるための費用で損金の額に算入されるものをいいます。

具体的には、

(1)法人等が教育訓練等を自ら行う場合の費用

(2)他の者に委託して教育訓練等を行わせる場合の費用

(3)他の者が行う教育訓練等に参加させる場合の費用

などがあります。

対象が国内雇用者から、法人の役員(使用人兼務役員を含みます)または個人事業主及びその親族などの特殊関係者は除かれます。

具体的な教育訓練費の範囲

(1)法人等が教育訓練等を自ら行う場合

①外部講師等に支払う報酬及び交通費、宿泊費、食費など

外部講師等はグループ企業の役員、使用人を含みます

②教育訓練等を行うために施設、設備などを賃借した場合のその賃借料など

グループ企業の施設等を賃借する場合も含みます

③備品、コンテンツ等を使用するために支払う使用料など

④外部の専門家に委託した教育訓練等に関する計画または内容の作成について支払った委託費など

(2)他の者に委託して教育訓練等を行わせる場合

教育訓練等のために他の者に支払う費用で講師の人件費や施設使用料の委託費用など

なお、「他の者」とは、民間教育会社や公共職業訓練機関のほかに、一般企業やグループ企業内の教育機関も含みます。

(3)他の者が行う教育訓練等に参加させる場合

他の者が行う教育訓練等に支払う授業料、受験手数料(資格・検定試験が行われる場合)など

教育訓練費の明細書の保存

上乗せ措置を受けるためには、以下4項目を記載した明細書を作成し保存する必要があります。

①実施時期(〇年〇月)、②実施内容および実施期間、③受講者の氏名等、④支払証明(領収書の写し等)

なお、税務申告時の添付は不要です。

おわりに

欧米の物価上昇の影響から日本も物価が上昇し、程度の差はありますが賃上げも実現しています。

物価が上昇すれば価格転嫁が容易になるので、新商品の開発についても以前より積極的になることが考えられます。

新商品の開発には人材育成が不可欠なので、学校教育だけでなく企業内の教育も重要になります。

税制面でも人材育成を後押しするような制度がありますので、積極的に活用していただければと思います。

不明な点がございましたら、御社の顧問税理士か、辻・本郷 税理士法人までお問い合わせください。

法人ソリューショングループ 寺島 忍

<参考サイト>

- 【国税庁】令和4年度 法人税関係法令の改正の概要

- 【(同上)】中小企業向け賃上げ促進税制ご利用ガイドブック

- 【中小企業庁】中小企業向け賃上げ促進税制よくあるご質問Q&A

サービスに関するお問い合わせ

サービスに関するお問い合わせ、税務業務のご依頼などをお受けしております。

※内容によってはお返事にお時間をいただく場合がございます。あらかじめご了承ください。

お電話でのお問い合わせ

受付時間:9:00~17:30(土日祝・年末年始除く)

原則折り返し対応となります。

自動音声ガイダンスにしたがって、

お問い合わせ内容に沿った番号を選択してください。