税理士変更のタイミングと注意点

- 税務・会計

- その他

- 法人

- 個人事業主

コロナ禍で意外と思われるかもしれませんが、「顧問税理士を変更したい」、「前の先生をお断りするのにうまい断り理由がないか」といったご相談を受ける機会が増えました。

ネット社会となり、我々の業界も広くお客様に選択いただくケースが多くなりました。税理士の変更にはさまざまな背景がありますが、今回は顧問の税理士を変更するタイミングと注意点を取り上げます。

税理士変更の適正タイミングとは

すぐに顧問税理士を変更したいとご相談があった際に、まずは税理士変更の理由を伺いますが、同時に我々として気になるのは、お客様の決算月です。仮に9月決算のお客様が9月に税理士変更でご来訪されても、大抵の税理士は契約を躊躇するかと思います。

通常、税理士の顧問契約には定期的な訪問や会計チェックが含まれます。

決算までの期間、お客様の状況をつぶさに見させていただき、会社の予算立てや決算予測、決算時の税額試算などを行い、代表者へ報告いたします。

そして、一年を通して伺っていた経営状況(従業員の入退社や取引先との現況・設備投資の予定など)、会計システムや経理担当者とのコンタクトから知った月次決算情報をもとに、最終的な成果物として決算作業を行います。

仮に、決算間近のお客様から相談があった場合、一からお客様の事業や商流、そして会社そのものの成り立ち(歴史)を把握することは、期間が短いほど困難となります。

十人十色といいますが、会社も同様です。たとえ同業種であったとしても、取引先との付き合い方が変われば、取引内容が変わり、会計システムに打ち込まれる会計伝票にも驚くほど違いがあります。

勘定科目も会社ごとに違い、経営者が分析したい内容で区分されていることが多くありますから、そのような会社ごとの特徴も会計事務所は把握しなければ正しい決算が行えません。

また、近年税理士が損害賠償請求を受けることも増えてきました。

多い事例として、税務署への届出書の提出失念によるものがあげられます。

決算月までに提出が必要な届出書は、翌期以降の税額に影響がでるケースが多く、新しく顧問契約を引き受ける税理士にとっては従来の届出書が全て手元にそろわなければ非常に不安になります。

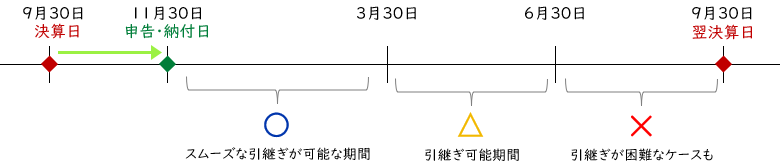

結論としては、次の決算までの期間が長いほど、税理士変更はスムーズに行えますので、実際に税理士を変更するかお悩みの方は下図スケジュールを参考にされるとよろしいかと思います。

<9月決算の場合>

決算月次第ではギリギリでも大丈夫?

さて、前項では決算までに適当な期間が必要な旨を説明しましたが、決算まで3カ月以内でもスムーズな引継ぎができるケースがあります。それは、次に頼みたい税理士・会計事務所の繁忙期以外の決算月であり、税務関連の書類が整っている場合です。

一般的な会計事務所は年末調整が始まる12月、個人(所得税)の確定申告がある2~3月、日本で一番決算月の会社が多い3月決算の申告作業がある4~5月が繁忙期であるケースが多く見受けられます。

繁忙期期間は、ほとんどの会計事務所スタッフは当該業務に追われておりますので、税理士の変更を考えている方は当該時期を避けると、決算直前のタイミングでも快く引き受けてくれる税理士が多いかもしれません。

<一般的な会計事務所の繁忙期>

もちろん、上図は一般的な会計事務所の例ですので、お客様の決算月次第で繁忙期は異なります。

私が管轄しております郡山事務所・いわき事務所の各事務所においては、6月決算のお客様が多い一方、個人の方や年末調整業務は少ないので、12~3月は比較的余裕があり、今年も年初に数件、急なご依頼をいただきましたが、スムーズに業務を引き受けることができました。

税理士変更を悩まれている方は相談の段階で一言、“繁忙期を確認してみる”ことをおすすめします。

また、スムーズな税理士変更を行う際には、税務書類がそろっていることも、当然ですが欠かせません。

特に、歴史ある会社や先代から事業承継している会社などは税務署等へのさまざまな届出書が確認できないケースや、会計事務所で会社の書類を保管しているケースなどがあるかと思います。

書類がないまたは確認できないと、顧問を引き受けたとしても正確な決算作業やアドバイスが行えないため、税理士変更に充分な期間があったとしても、スムーズな引継ぎができないことがあります。

ここまで、会計事務所の一方的なお願いのようにも聞こえるかもしれませんが、会計事務所側も契約の見込みのあるお客様であれば、その後の長い取引を行うことを前提として当初の引き受け方を検討します。

初年度だからといって決算にミスがあれば、会社の成績表ともいえる決算書が誤っていたこととなり、取引先や取引金融機関の評価が変わることも考えられますので、より慎重に対応をさせていただいております。

税理士を変更したい理由で多い事例

税理士の変更が決まれば、前の税理士との顧問契約を解除する必要があります。

顧問契約を解除する場合には、当初の顧問契約書に解除のタイミングについて記載がないか、違約金等がないか、確認が必要です。

顧問契約書を取り交わしていないといったケースもよく耳にしますが、顧問契約書がある場合には3カ月前や半年前までに通知といった記載がある可能性もありますので、急な税理士の変更を行えない可能性もあります。

準備・確認後いよいよ、従前の税理士にお断りをするわけですが、冒頭にも記載したように、“角が立たない断り方”についても聞かれることが多くあります。

なぜか、業界で一般的?となってしまっている文句は『親族(親戚)に税理士がいた(独立した)』といった断り方です。おそらく、どの税理士も次の先生にそういわれたかなと暗黙の了解で、契約解除を了承するケースが多いように思います。

会計業界も基本的には自由競争ですが、やはり長い期間顧問契約していた税理士を変更するということは、それなりの理由があってのことだと思います。できるだけスムーズに変更したいということで、上記の理由が多いのかもしれません。

その他の注意点など

その他の注意点として、変更する税理士が業界に精通しているかどうかも重要です。

少なくとも同業種の税務顧問経験があれば、その業界における押さえどころを理解していますが、まったく経験のない業種となると、なかなか経営者の話しをキャッチできず、引継ぎに時間を要することが想定されます。

また、最近は聞くことが少なくなりましたが、以前は税理士を変更すると税務署が入ってくるといった都市伝説?をよく聞きました。

少なくともそのような事実はありません。あるとすると、従前使用していた勘定科目を税理士の変更で使用しなくなった、科目統合したといった場合には、決算書を比較した際に異常値ととらえられる科目があることで税務署の調査候補となることでしょうか。

さまざまな背景で税理士変更が考えられますが、本ページを参考にぜひ最良のパートナー探しをご検討ください。

最後に

税理士法人という組織が認められて、まもなく20年になります。20年の間に新会社法の施行と、それに伴って税制も大きく変化してきました。

税法が毎年複雑になる中で、当社ではエリア別に専門性に特化した部隊を設け、また日本全国各地に事務所を置くことで、経営者の方へのサポート体制に厚みを持たせてきました。

コロナ禍で経営者の方の不安や悩みは尽きないかと思います。

顧問契約の変更以外でも何かしらお困りの方は、ぜひ辻・本郷にご相談ください。全国65拠点、1500名超のスタッフがお客様のお困りごとにお応えします。

辻・本郷の税務顧問サービスには、顧問サービスと税務申告サービスが含まれます。

詳細は、サービス案内をご覧ください。→『法人税務顧問サービス』

サービスに関するお問い合わせ

サービスに関するお問い合わせ、税務業務のご依頼などをお受けしております。

※内容によってはお返事にお時間をいただく場合がございます。あらかじめご了承ください。

お電話でのお問い合わせ

受付時間:9:00~17:30(土日祝・年末年始除く)

原則折り返し対応となります。

自動音声ガイダンスにしたがって、

お問い合わせ内容に沿った番号を選択してください。