キャッシュ・フロー経営の実践

- 税務・会計

- その他

- 法人

キャッシュ・フロー計算書は、業種・規模問わず重要な一つの指標としてあげられます。

昨今の状況下で企業の財務状況が見直され、金融機関をはじめ投資家も企業がどのようにキャッシュを確保していくのかを注視しています。

経営の安全性、対外的な信用度向上のため、キャッシュ・フロー経営についてお伝えしていきます。

以前にキャッシュ・フロー計算書の見方を載せてありますので、そちらも併せてご確認ください。

→関連トピックス「【決算書の見方】キャッシュフロー計算書(C/F)」

キャッシュ・フロー計算書とは

キャッシュ・フロー計算書とは、一定期間における流入金額「キャッシュ・イン・フロー」と流出金額「キャッシュ・アウト・フロー」を3つの活動区分に分け、企業がどのような活動によりキャッシュを獲得しそれを何に投資したのか、いくら配当・返済したのかを示す指標となります。

上場企業については、金融商品取引法により2000年3月から作成および開示が義務付けられており、投資家が企業の資金繰りを把握するための重要な情報として導入されています。

中小企業については、作成義務はありませんが、昨今の厳しい経営環境においては、資金力の乏しい中小企業こそキャッシュ・フロー経営の重要度を理解し、改善・向上へと務めることが必要です。

キャッシュ・フロー経営の意義

皆様は黒字倒産というのを一度は聞いたことがあるかと思います。

損益計算書上は利益が上がっているにもかかわらず、資金繰りの問題により企業が倒産することです。

コロナ禍以前の2019年でも、倒産企業の約5割が最終期は黒字を計上していることを考えると、やはり利益管理のみならずキャッシュを管理することが重要になってきます。参考「2019年「倒産企業の財務データ分析」調査」株式会社 東京商工リサーチ

キャッシュ・フロー経営とは、キャッシュ・フロー計算書に基づき、日頃からフリー・キャッシュ・フローを管理し、安全性と将来の資金繰りを検討する方法です。

表面的な利益に裏付けとなるキャッシュ・フローを管理することにより、戦略的な資金の運用と企業の安全性が向上し、さらには金融機関への融資の動機付けなどにも役に立ちます。

また、フリー・キャッシュ・フローの最大化を図ることにより、新たな投資活動など積極的な企業活動を行うことができ、将来の成長につなげることができます。

<メリット1> 経営判断の自由度の向上

新規事業の開拓や、市場規模の拡大に伴い必要な設備投資の場面が出てくることがあります。

突発的な資金需要がある場合に、企業の資金力に制約があると思い通りの投資活動が行えません。

計画的な資金繰りを実施しキャッシュベースでの増収を見込むことにより、経営判断の自由度を高めることができます。

<メリット2> 安全性の向上

キャッシュ・フロー経営を行うと、企業の資金力を把握することができ、必要な運転資金の管理が可能となります。これにより、資金ショートのリスクを低減することができ、安全に企業を存続できます。

<メリット3> 対外的信用度の向上

企業は、国や行政、社員、得意先などの社会に対して商品やサービスの提供を続けることにより、社会的信用度が向上するとともに、事業の継続性が保たれます。

また、急な資金需要があった際に金融機関への融資を依頼しますが、金融機関もなぜ急に資金が必要になったかを求めます。金融機関は、安全かつ計画的に資金活用できる企業に融資をしたいものですので、計画的な経営を行うことにより信用力を高めることができます。

フリー・キャッシュ・フローとは

フリー・キャッシュ・フローとは、「営業活動によるキャッシュ・フロー」から「投資活動によるキャッシュ・フロー」の純額で求められます。

当該指標は、本業で得たキャッシュから事業を継続するための必要投資を差し引くことで、企業がどれだけの資金を自由に使えるのかを表しており、フリー・キャッシュ・フローをもとに新たな事業への投資の実施や財務内容の改善、投資家・金融機関への配当・返済財源として使うことができます。

フリー・キャッシュ・フローは企業の営業利益に似たもので、当該指標がマイナスになっていると本業でキャッシュを稼げていないか、投資活動が過多のため、財務の確保のために借入金による資金確保が急務になってきますので、過剰な借入過多になりうる可能性があります。

新規事業の投資などを行う際には、一度フリー・キャッシュ・フローを確認し、財源があるのか、財務活動によるキャッシュ・フローとのバランスを見ながら可能な範囲内で投資活動を行う必要があるでしょう。

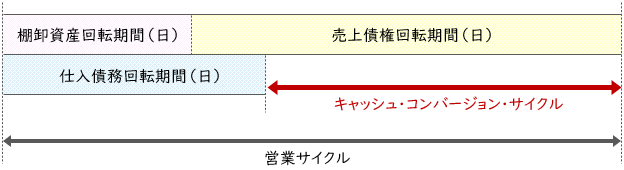

キャッシュ・コンバージョン・サイクルの改善

キャッシュ・コンバージョン・サイクルとは、仕入債務の支払いから売上債権の回収までの期間を表す指標であり、以下の算式により求められます。

売上債権回転日数 + 棚卸資産回転日数 - 仕入債務回転日数

こちらの指標は、日数が短ければ短いほど資金繰り上有利であり、長いと慢性的な資金不足に陥ります。運転資本の効率性を上げるために各種、回転期間の見直しを行う必要があります。

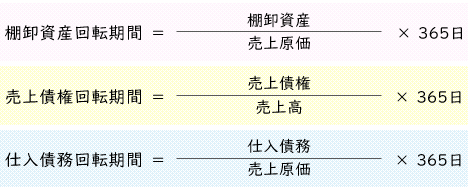

棚卸資産回転期間

当該指標は、回転期間が長いと本来現金化されるべき資産が手元に残っており、短いと欠品状態となってしまうため、適正な回転期間を保ちつつ運営する必要があります。

売上債権回転期間

売上債権については、回転期間を短縮することが有効です。

回転期間を短縮するためには、2カ月だった回収サイクルを1カ月に変更、前受金方式・分割支払に変更を依頼することが考えられます。

なお、回転期間が延びている場合は、運転資金確保のために借入依存になりやすく、さらには債権の貸し倒れリスクが大きくなってきます。

仕入債務回転期間

仕入債務については、長期であるほど資金繰り上は有効です。

回転期間を延ばすためには、売上債権回転期間の逆を考えますので支払時期の先延ばし交渉などを行う必要があります。

冒頭に申し上げた通り、コロナ禍により企業の資金獲得能力が重要視されております。

今回お伝えした指標は一部ではありますが、今からでも実施できる内容となっています。

経営者、経理担当者の方はぜひ、資金繰りを意識するため、キャッシュ・フロー経営に力を入れてみてはいかがでしょうか。

【関連トピックス】

サービスに関するお問い合わせ

サービスに関するお問い合わせ、税務業務のご依頼などをお受けしております。

※内容によってはお返事にお時間をいただく場合がございます。あらかじめご了承ください。

お電話でのお問い合わせ

受付時間:9:00~17:30(土日祝・年末年始除く)

原則折り返し対応となります。

自動音声ガイダンスにしたがって、

お問い合わせ内容に沿った番号を選択してください。