【決算書の見方】損益計算書(P/L)

- 税務・会計

- 法人

年に一回のイベントである会社の決算において「貸借対照表(B/S)」と共に作成される「損益計算書(P/L)」は、その会社の1年間の成績表ともいえる重要な書類です。

このコロナの期間において、投資に興味を持った方などは、これら財務諸表を見てみたこともあるのではないでしょうか。しかし、見慣れていないと数字がずらりと並んでいて、とっつきにくい書類でもあります。

今回は、損益計算書のどこにポイントを置いて見ればよいかを解説します。

損益計算書とは

損益計算書とは1年間の会社の事業活動、事業活動に付随したその他の動きを集計したもので、英語の「profit and loss statement」を略して「P/L(ピーエル)」とも呼ばれます。

会社の財務諸表の一つであり、経営者や債権者、投資家にとって、それぞれの立場でその後の動きを考えるための重要な書類です。

表示方法は会社法の会社計算規則により定められています。

損益計算書の見方と構成

それでは実際に損益計算書を見てみましょう。

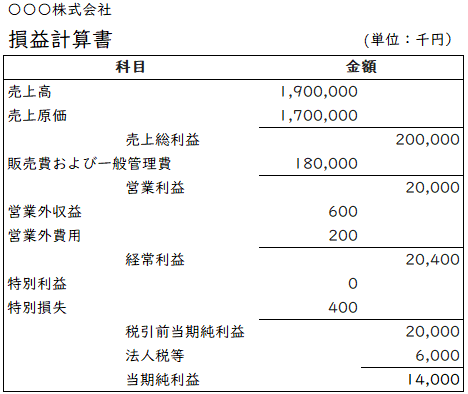

1. 全体の構成イメージ

損益計算書はイメージとして大きく分けると「本業部分」「販管費※後」「本業以外の損益考慮後」「特別損益から税金前まで」「税金後」の5つとなります。

※「販管費」は「販売費および一般管理費」の略としてよく使用されます。

①本業部分

売上総利益 = 売上高 - 売上原価

会社の本業部分で稼ぎ出した利益となります(「粗利」とも呼びます)。

売上原価は、製品製造原価や商品仕入など売上に直接関係する項目を記載します。

管理部門の費用などは販管費に記載します。

②販管費後

営業利益 = 売上総利益 - 販管費

販管費には販売活動により生じる広告宣伝費などの販売費や、会社の運営に通常必要なオフィスの家賃や光熱費、管理部門の社員の給料などの管理費を記載します。

③本業以外の損益考慮後

経常利益 = 営業利益 ± 営業外損益

営業外損益には会社の本業とは関係ないものを記載します。

例えば受取利息、受取配当金、雑収入、支払利息、雑損失などです。

④特別損益から税金前まで

税引前当期純利益 = 経常利益 ± 特別損益

特別損益には会社の本業とは関係がなく、かつ臨時で発生した特別なものを記載します。

例えば固定資産売却益や投資有価証券売却損などです。

⑤税金後

当期純利益 = 税引前当期純利益 - 法人税等

法人税等の額は会社の1年間の活動の利益に対して課せられる税金の額を記載します。

当期純利益は、会社の1年間の活動の後に税金を差し引いた「手元に残る利益=自由に使える利益」です(これが毎年積みあがったものが「貸借対照表(B/S)」の「繰越利益剰余金」となります)。

残った利益が大きいと、会社として動ける幅が広がります。

当期純利益がマイナスですと、会社として“今期は手元に残る利益を残せなかった”ということになり、その原因を探る必要があります。

2. 見慣れている場合、目がいくところ

全体の構成イメージがつくようになって会社の決算書を見慣れてきたら、「最後」と「最初」と「中間」、つまり当期純利益と売上高、経常利益(図:赤丸の箇所)に目がいくようになります。

当期純利益は「利益」が出たか、「損失」が出たか、であり、最もわかりやすいものです。

例えば結果的に「損失」となっていた場合も、どの段階で損失が出ているかなどにより、会社の状況が把握できます。経常利益の段階で損失が出ていなければ、会社の経営としては安定しているといえるでしょう。

売上高は、会社の事業活動による収入であり、その1年間の商品の仕入や社員の給与などを支払う原資となります。また会社の規模を図る重要な指標になります。

決算書は比較した方がわかりやすい

決算書は、単年で見るよりも、前期と比較したり、3期比較、5期比較で見たりする方が会社の状況がより多くわかります。ぜひ複数年の決算書で見ることをお勧めします。

日本は3月決算の会社が多いので、令和3年3月の決算書がまとまれば、コロナの影響を受けた期間の決算書が概ね出てくることになります。

コロナ禍における決算書は、緊急事態宣言などで会社の事業活動が制限されている場合があり、売上高も販管費の数値も、前期のコロナの影響が少なかった期の損益計算書と大きく異なると思われます。

前期と比較して売上高に大きな変動がなければ、それはコロナの影響を受けなかった会社ということになります。

サービスに関するお問い合わせ

サービスに関するお問い合わせ、税務業務のご依頼などをお受けしております。

※内容によってはお返事にお時間をいただく場合がございます。あらかじめご了承ください。

お電話でのお問い合わせ

受付時間:9:00~17:30(土日祝・年末年始除く)

原則折り返し対応となります。

自動音声ガイダンスにしたがって、

お問い合わせ内容に沿った番号を選択してください。