経営状況を分析する ~経営分析指標~

- 税務・会計

- その他

- 法人

上場会社などの大企業では多様なリソースを活用し、日々さまざまな経営分析を行っていますが、資金力に余裕のない中小企業はそう簡単にはいきません。

今回は、特別なツールがなくても利用できる経営分析指標を紹介します。

経営分析指標には非常に多くの種類がありますが、今回は中でも良く利用する指標に絞って説明していきます。

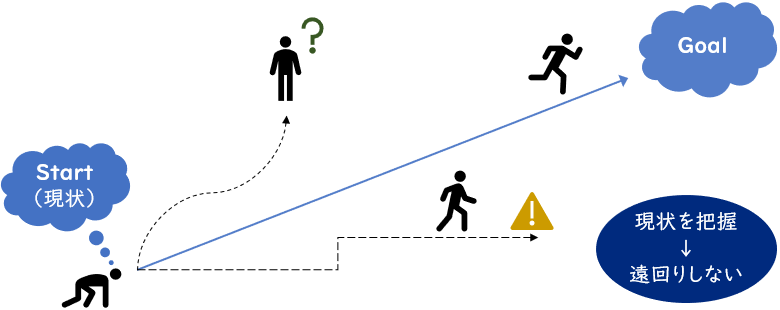

経営分析の目的

経営分析の目的は、一言で表現すれば「現状の把握」です。

現状を把握することで、その後の対策を立てることができ、今後の意思決定をより良い方向に後押しすることができます。

また、客観的な「指標」を用いて分析することで、競合他社との比較を行い、自社の強みや弱みを客観的に把握し、次のアクションを適切に行うことにつながります。

将来的に事業を効率的にスケールさせていきたい場合にも、現状を把握し、ゴール(目標)を設定することが不可欠です。そのための1つのツールが経営分析指標の活用です。

貸借対照表(B/S)を中心に「安全性分析」

「安全性分析」では、貸借対照表の構成内容を中心として、経営が安定しているかどうか(主に、支払能力があるかどうか)を分析します。安全性分析としてよく利用される指標を2つご紹介します。

1. 自己資本比率

自己資本比率は、総資本に対する自己資本の占める割合を表します。具体的には、以下の式で計算できます。

自己資本比率(%)= 自己資本 ÷ 総資本 × 100

自己資本とは、主に資本金などの出資額(返済する必要のない元手資金)を表します。

つまり、どの程度返済義務のないお金で経営しているかを把握できますので、中長期的な目線で経営の安定性を図る指標となります。

このような理由から、自己資本比率が高い方が安全性が高いと言えるでしょう。

2. 流動比率

流動比率とは、短期支払能力を表す指標です。具体的には、以下の式で計算できます。

流動比率(%)= 流動資産 ÷ 流動負債 × 100

一般的には、流動比率は200%以上が望ましいと言われています。

言い換えると、流動負債(1年内に支払予定の債務など)の2倍以上の流動資産を所有しておくことが望ましいということです(個別事情により異なります)。

流動比率を分析するにあたっては、流動資産の内訳項目に換金性の高い資産(例えば、現金預金や売掛金)がどの程度含まれているかをチェックしておくことが重要です。

損益計算書(P/L)を中心に「収益性分析」

「収益性分析」では、企業の収益獲得の効率性を図る指標を利用します。今回は、代表的な指標を2つ紹介します。

1. 売上高利益率

売上高利益率とは、売上高に対する利益の割合を示す指標です。具体的には、以下の式で計算できます。

売上高利益率(%)= 利益 ÷ 売上高 × 100

利益の額には、分析目的に応じて売上総利益、営業利益、経常利益、当期純利益と使い分けを行います。

この指標を意識しておくことで、いくらの売上があれば、いくらの利益が残るか?を概算で把握することができます。

2. 自己資本利益率(ROE)

自己資本利益率(Return On Equity = ROE)とは、自己資本に対する当期純利益の割合を示す指標です。具体的には、以下の式で計算できます。

ROE(%)= 当期純利益 ÷ 自己資本 × 100

ROEを分析する主な目的は、オーナーの出資(≒ 自己資本)に対して、いくらの利益が計上されているかを知ることです。つまり、「ROEが高い=少ない元手で効率的に利益を計上できている」ともいえます。

なお、ROEを分析する際には、自己資本だけでなく、他人資本(借入金など)にも着目し、総合的に分析することが必要です。

創業期に把握しておきたい「資金繰り」

特に創業期の場合は、近い将来に多額の利益を見込めないことも多く、特に資金繰りを把握しておくことが重要です。

資金繰りを把握するための一般的な指標は「回転期間」です。

つまり、資産や負債に対して、どの程度の期間(例えば、何日分)の余剰(アローワンス)があるかを把握することができます。

具体的には、売掛金回転期間であれば、売掛金を平均的に何日(もしくは何カ月)で回収できるのか?買掛金回転期間であれば、買掛金を何日(何カ月)で支払う必要があるのか?棚卸資産回転期間であれば、何日(何カ月)で売り切れる在庫を持っているのか?を把握することができます。

各指標の一般的な計算式を以下に示しておきます。

・買掛金回転期間(日)= 買掛金 ÷ 商品仕入高(もしくは売上原価)× 365

・棚卸資産回転期間(日)= 棚卸資産 ÷ 平均売上高(もしくは売上原価)× 365

※数式の365を12に変更することで、回転期間(月)を計算することができます。

今回は、たくさんある経営分析指標のうち、財務諸表を利用して簡易的に分析できる指標をいくつか紹介しました。一度、同業種の平均指標をベンチマークとして分析してみてはいかがでしょうか。

なお、現状をより正確に把握し、将来の事業計画などに役立てたい場合には、公認会計士や税理士などの専門家にも相談してみることをおすすめします。

サービスに関するお問い合わせ

サービスに関するお問い合わせ、税務業務のご依頼などをお受けしております。

※内容によってはお返事にお時間をいただく場合がございます。あらかじめご了承ください。

お電話でのお問い合わせ

受付時間:9:00~17:30(土日祝・年末年始除く)

原則折り返し対応となります。

自動音声ガイダンスにしたがって、

お問い合わせ内容に沿った番号を選択してください。