海外に口座や不動産を持つ親が亡くなったら? 国際相続で知っておきたい「5つの壁」

- 相続・贈与

- 個人

「相続人の一人が海外に住んでいる」「亡くなった親が海外に口座や不動産を持っていた」

こうした状況は、海外赴任や国際結婚、海外投資が身近になった現代において珍しくない光景となりました。

相続手続きにおいて、海外の要素が加わると一気に複雑になります。

今回のトピックスでは、国際相続において想定される2つのパターンを軸に、それぞれのケースで直面しやすい「5つの壁」について解説します。

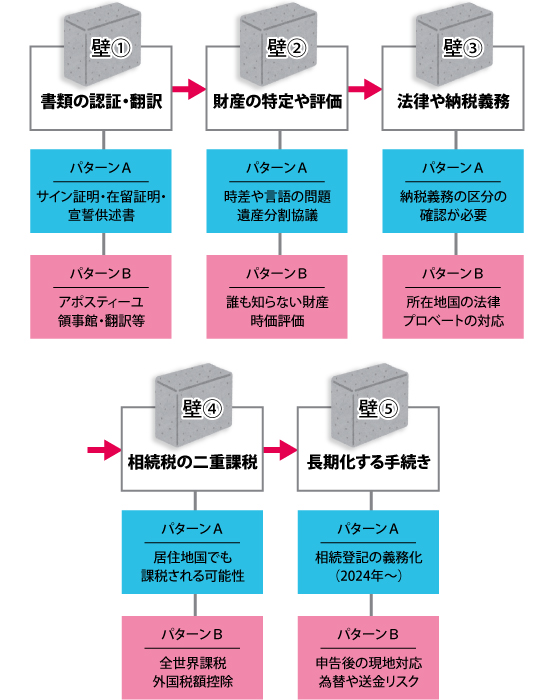

2パターン×5つの壁、合計10通りの論点を整理しますので、ご自身のケースに近いものを確認して、必要な準備を明確なものとしましょう。

軸となる2つのパターン

国際相続は、大まかに2つのパターンに分けられます。

パターンA:被相続人・財産は日本、相続人のひとりが海外

亡くなった方も財産もすべて日本国内にあるものの、相続人のひとりが海外に居住しているケースです。

「印鑑登録がない」「領事館に行かねばならない」など、書類手続きで特有のハードルが生じます。

[一例]

- 子どもや兄弟が海外在住・移住している

- 配偶者が外国籍で海外在住

- 相続人本人が長期間海外で生活している

パターンB:被相続人・相続人は日本、財産の一部が海外

亡くなった方も相続人も皆日本にいるが、被相続人が海外赴任や海外投資を通じて口座や不動産、株式などを海外に持っていたケースです。

「どこにどういった財産があるかわからない」という問題から始まることもあります。

[一例]

- 海外赴任時に開設した銀行口座が残っている

- ハワイや米国本土に別荘を所有

- 外国株式、海外ETF、外貨預金がある

5つの壁はパターンによって具体的な対応が異なります。まずは下の図表で全体像を把握してから、各壁の詳細を読み進めてください。

国際相続の壁①

書類の「認証」と「翻訳」――日本の書類は海外では使えません

戸籍謄本や遺産分割協議書といった日本の相続税申告に必要となる書類は、そのままの状態では海外では効力を持たず、各国のルールに従った認証や翻訳が必要です。

手続きが数カ月がかりとなることも珍しくありません。予想以上の時間とコストがかかるため、早めに動き始めることが大切です。

パターンA:相続人が海外にいる場合

日本の印鑑登録が使えないため、サイン証明や在留証明、宣誓供述書などで代用します。

これら必要書類は領事館で取得しますが、領事館は事前予約が必要となるためすぐに取得できないこともあり、取得までに数カ月かかることもあります。

パターンB:財産が海外にある場合

海外の金融機関や登記機関で相続手続きを行う際には、相続人の範囲や遺産の分割内容を確認するために日本の戸籍謄本や遺産分割協議書の提出を求められます。

日本の書類をそのまま持参しても効力は認められず、ハーグ条約加盟国向けのアポスティーユ認証※や非加盟国向けの領事認証、現地語への書類の翻訳や公証が必要です。

財産がある国の数だけ認証書類を用意する必要があります。

※アポスティーユ(Apostille:フランス語で証明文)とは、「外国公文書の認証を不要とする条約(ハーグ条約)」に基づく外務省の証明のことを指します。

外国機関での手続きのために日本の公文書(戸籍謄本や登記事項証明書など)を提出するときに、提出書類にアポスティーユの証明が付くことで条約加盟国における領事認証が不要となり、そのまま外国機関に提出することが可能となります。

国際相続の壁②

財産の特定・意思確認・評価——国内相続では発生しない手間が重なります

国際相続では、財産の特定や評価、遺産分割協議での意思確認において国内相続にはない手間があります。時差や言語のハードルに加え、財産の評価方法が日本と異なる点も注意が必要です。

パターンA:相続人が海外にいる場合

遺産分割協議は相続人全員の合意が必要ですが、海外在住の相続人とは時差や言語、通信環境の違いから、やり取りだけで数カ月かかることがあります。

メールや書面でのコミュニケーションが中心となるため、分割内容に不満がある場合は遺産分割協議が長引きやすく、協議が膠着したまま10カ月の申告期限を迎えることも少なくありません。

パターンB:財産が海外にある場合

「そもそも海外にどのような財産があるのか」を把握すること自体が大きなハードルになります。

被相続人が海外赴任時に開設した銀行口座や現地で購入した不動産など、家族が存在を知らない財産が後から出てくることも珍しくありません。

海外財産の評価は時価評価が原則となります。とくに不動産は日本の路線価のような基準がなく、現地の鑑定が必要となるケースがあります。鑑定完了までに数カ月かかることもあるため注意が必要です。

国際相続の壁③

適用される法律の確認——日本人だから日本の法律とは限りません

財産の所在地や相続人の居住国によって適用されるルールが変わることがあります。

思い込みで進めると、手続きのやり直しとなる場合があるため慎重に確認を進めることが必要です。

パターンA:相続人が海外にいる場合

海外在住の相続人は納税義務の区分(非居住無制限・制限)の確認が必須です。国籍や在留資格、過去の在日期間により、日本国内・国外を問わず全ての財産に日本の相続税が課される場合があります。

パターンB:財産が海外にある場合

財産の所在地によって適用される法律が異なります。とくに英米法系の国(米国、英国、オーストラリア、香港、シンガポール、マレーシアなど)では、不動産だけでなく金融資産や株式なども含め、相続手続きにおいてプロベート(裁判所による遺産の検認)が必要になる場合があります。

プロベートは完了までに1年以上を要することもあり、申告期限との兼ね合いで注意が必要です。

国際相続の壁④

相続税の二重課税——相続税が海外で課税されることもあります

日本と現地の両国から相続税が課されるケースがあります。

二重課税の調整は原則として外国税額控除により行い、アメリカとは相続税に関する租税条約において調整を行います。条約の有無に関わらず計算が複雑になるため、申告期限を見据えた早めの対応が欠かせません。

パターンA:相続人が海外にいる場合

相続人が海外在住でも、国内の財産を取得する場合は日本の相続税が課されるケースがあります。

さらに居住国でも相続税やそれに準ずる税金が課されるケースがあり、相続人がアメリカ在住の場合は日米租税条約により調整を行い、それ以外の国との間の二重課税は外国税額控除で調整します。

パターンB:財産が海外にある場合

被相続人・相続人ともに日本居住の場合は国内外を問わず全ての財産が相続税の課税対象となります。

財産所在地国でも相続税が課税されるケースがあるほか、現地の書類への対応にも専門的な判断が必要となります。

国際相続の壁⑤

手続きの長期化——日本の手続きが終わったら次は海外の手続きです

相続税申告が完了しても海外対応は続きます。

数年がかりとなることもあり、期限のある手続きから順次進めていく段取りが求められます。その間の為替変動リスクも注意が必要です。また、海外送金は対応している銀行が限られており、マネーロンダリング対策で審査が厳しくなっているため事前の確認が必要です。

パターンA:相続人が海外にいる場合

2024年4月から相続登記が義務化され、3年以内の登記が必須となりました。海外在住の相続人との書類のやり取りだけで数カ月かかることもあるため、事前の準備や段取りの確認が必要です。

パターンB:財産が海外にある場合

海外財産の解約や名義変更は現地の機関相手に行うことになります。

プロベートが絡むと1年以上かかることもあり、日本への送金時には為替リスクも伴います。

例えば、海外の不動産の名義変更にプロベートが必要となり、現地の弁護士を通じた手続きに1年超を要したケースや、口座解約から送金までの間に円安が進み、申告時の評価額と実際の受取額に大きな乖離が生じたケースもあります。

また、手続きが長引く間に外貨建て口座の残高が為替変動により増加した場合、為替差益として所得税の課税対象となる可能性がある点にも注意が必要です。

おわりに

国際相続はケースによってさまざまな状況がありますが、どのパターンでも共通しているのは動き始めが早ければ早いほど選択肢が広がるということです。

相続における3つの期限に注意

とくに注意が必要なのが、相続における3つの期限です。

海外対応に追われていても期限は待ってくれません。並行して書類の認証や翻訳、現地とのやり取りが進行するため、早い段階から動き始めることが重要となります。生前に海外の財産を整理しておくのもよいかもしれません。

| 期限 | 手続きの内容 | 詳細 |

|---|---|---|

| 3カ月以内 | 相続放棄の期限 | 相続開始を知った日から3カ月 |

| 10カ月以内 | 相続税の申告期限 | 相続開始を知った日の翌日から10カ月 |

| 3年以内 | 相続登記の期限 | 不動産を相続で取得したことを知った日から3年 |

これらの期限を守りながら国際対応を並行して進めるには、早期に専門家と段取りを組むことが欠かせません。私たち辻・本郷 税理士法人では、ハワイや米国本土をはじめとする世界各国に提携先ネットワークがあります。

日本国内の相続税申告から現地の法律・税務対応まで、ワンストップでお任せいただける体制を整えています。国際相続に向けて何から動けばよいかわからないという段階からでも、お気軽にご相談ください。

サービスに関するお問い合わせ

サービスに関するお問い合わせ、税務業務のご依頼などをお受けしております。

※内容によってはお返事にお時間をいただく場合がございます。あらかじめご了承ください。

お電話でのお問い合わせ

受付時間:9:00~17:30(土日祝・年末年始除く)

原則折り返し対応となります。

自動音声ガイダンスにしたがって、

お問い合わせ内容に沿った番号を選択してください。