社会福祉法人での公益事業や収益事業の定義や判定基準とは?

- その他

社会福祉法人は、本来「社会福祉事業」の実施を目的とする法人のため、多くは社会福祉事業のみを実施しています。

一方で、社会福祉事業に加えて「公益事業」や「収益事業」を行う法人も全体の25%あります。

ただし、これらの事業を行うには、「社会福祉事業に支障がない範囲」であることが前提であり、法令で定められた要件を満たす必要があります。

本稿では、厚生労働省の通知に基づく公益事業・収益事業の定義と、実施にあたっての注意点について解説します。

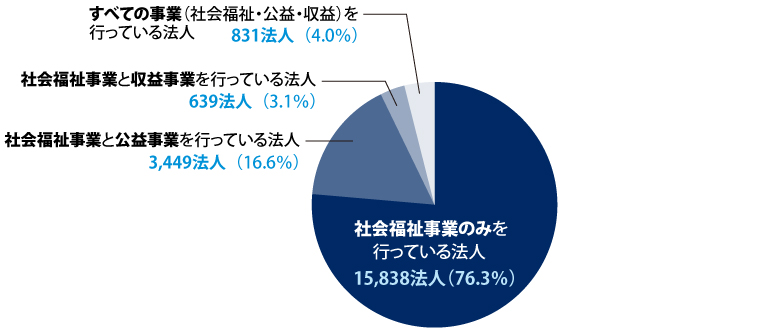

公益事業や収益事業を行う社会福祉法人の数

財務諸表等電子開示システム「WAMNET」の2024年度集計によると、公益事業や収益事業を行う社会福祉法人の数は以下のような状況です。

約25%の社会福祉法人が、社会福祉事業以外に公益事業や収益事業を実施していることになります。

社会福祉法人における公益事業および収益事業の定義

社会福祉法人が実施する事業については、社会福祉法に基づいて定められています。

この法律では、「公益事業」と「収益事業」が以下のように定義されており、いずれも社会福祉事業の運営に支障がない範囲で実施することが可能とされています。

また、第二十四条の二項においても、公益事業について細かく規定が設けられています。

[社会福祉法第二十六条第一項]

(公益事業及び収益事業)

社会福祉法人は、その経営する社会福祉事業に支障がない限り、公益を目的とする事業(以下「公益事業」という。)又はその収益を社会福祉事業若しくは公益事業(第二条第四項第四号に掲げる事業その他の政令で定めるものに限る。第五十七条第二号において同じ。)の経営に充てることを目的とする事業(以下「収益事業」という。)を行うことができる。

[社会福祉法第二十四条第二項]

社会福祉法人は、社会福祉事業及び第二十六条第一項に規定する公益事業を行うに当たつては、日常生活又は社会生活上の支援を必要とする者に対して、無料又は低額な料金で、福祉サービスを積極的に提供するよう努めなければならない。

※e-GOV「社会福祉法(昭和二十六年法律第四十五号)」より引用

社会福祉法人が実施可能な公益事業・収益事業の定義は、厚生労働省の通知「社会福祉法人の認可について」(※参考文献参照)に明記されています。

新たな事業を実施する際には、その事業が法人において可能かどうか、またどの区分(社会福祉事業/公益事業/収益事業)に該当するかを通知に基づいて確認する必要があります。

公益事業の定義

公益事業の定義は、社会福祉法第二十四条においては以下のように定められています。

社会福祉を目的として、社会福祉事業以外の福祉サービスを、日常生活または社会生活上の支援を必要とする者に対して提供する事業

※e-GOV「社会福祉法(昭和二十六年法律第四十五号)」https://laws.e-gov.go.jp/law/326AC0000000045より引用

たとえ社会通念上「公益性」が認められる内容であっても、社会福祉事業と関係のない事業は実施できません。

また、公益事業によって剰余金が生じた場合は、それを社会福祉事業または公益事業にあてる必要があります。

【具体例】 訪問介護(看護)、介護予防訪問介護(入浴介護)、居宅介護支援事業、介護予防支援事業、地域包括支援センター、有料老人ホーム など

収益事業の定義

収益事業においては、特別の制限はないものとされているため、前項で触れた収益事業の定義上であれば、収益事業となります。

ただし、「反復継続して行われないもの」「社会的信用を傷つけるもの」「社会福祉事業の遂行を妨げるもの」については、収益事業に該当しないため注意が必要です。

社会福祉事業又は公益事業(中略)の財源に充てるため、一定の計画の下に収益を得ることを目的として反復継続して行われる行為で、社会通念上事業と認められる程度のもの※注1

※厚生労働省「平成12年12月1日厚生省社会・援護局長等通知(最終改正:令和2年12月25日)社会福祉法人の認可について」p.5「3 収益事業(1)」より引用

【具体例】法人の所有する不動産を活用して行う貸ビル・駐車場、公共的施設内の売店の経営等安定した収益が見込める事業

定款整備の留意点

上記の※注1に該当しない場合、結果的に収益が発生する場合でも、収益事業として定款に記載する必要はありません。

記載不要なケース(社会通念上、事業と認められる程度のものに該当しないもの)

- 慈善目的の一時的な興行

例:一度限りのチャリティイベントなど - 施設利用者向けの売店経営

もっぱら入居者や利用者のために運営されている売店の経営など

課長通知(審査要領)では、公益事業・収益事業を含めた社会福祉法人の認可における具体的なサービスが細かく記載してありますので、ご参照ください。

運営するうえで気をつけたい税務や留意点

社会福祉法人は税制上の優遇措置により、社会福祉事業に対しては法人税が課されません。ただし、収益事業については法人税の課税対象となります。

税務官庁への開始の届出

収益事業を開始する際には、所轄税務署に法人税の開始届に加え、都道府県や市区町村に地方税の開始届の提出が必要です。

みなし寄付金制度

収益事業の所得のうち、社会福祉事業や公益事業に繰入れたものについては、次のいずれか多い金額までは寄附とみなされ課税はされません。

- 収益事業の寄附金支出前の所得金額の50%

- 200万円

税務上の留意点

収益事業の所得が200万円までであれば、所得の全額を非収益事業への繰入として支出することによって、所得金額はゼロとなり、法人税や法人住民税、法人事業税はかかりません。

また、収益事業を行う場合には、法人税、住民税、消費税、事業税が課税されます。

ただし、法人税法上の収益事業に該当しない限り法人税を納める義務はありません。

社会福祉事業における収益事業は上記の通りですが、法人税法上の収益事業は法第二条第十三号(定義)法人税法施行令第五条における34の事業を指します。

おわりに

公益事業や収益事業は、地域貢献や安定経営に寄与する一方で、法令や会計処理、定款整備など多くの留意点があります。

とくに、社会福祉事業とのバランスや会計区分の適正化は、法人の信頼を守るうえで欠かせません。

辻・本郷 税理士法人では、社会福祉法人会計に特化した専門部署が、事業の法的判断から定款変更、会計処理まで一貫してサポートしています。

「この事業は公益事業? 収益事業?」「会計処理はどうすればいい?」といった疑問がありましたら、ぜひご相談ください。

参考サイト・参考文献

サービスに関するお問い合わせ

サービスに関するお問い合わせ、税務業務のご依頼などをお受けしております。

※内容によってはお返事にお時間をいただく場合がございます。あらかじめご了承ください。

お電話でのお問い合わせ

受付時間:9:00~17:30(土日祝・年末年始除く)

原則折り返し対応となります。

自動音声ガイダンスにしたがって、

お問い合わせ内容に沿った番号を選択してください。