スキャナ保存の要件とは?電子取引との違いは?【電子帳簿保存法対策】

- 税務・会計

- 法人

- 個人事業主

2022年1月に改正された電子帳簿保存法では、スキャナ保存制度について要件が大幅に緩和されました。

事前承認や適正事務処理要件の廃止、タイムスタンプ要件や検索要件等が緩和事項にあたります。ハードルが下がることでスキャナ保存の導入を検討されている企業も多いのではないでしょうか。

一方この改正により、電子取引を行った場合の電子データでの保存が義務化されます。

スキャナ保存と電子取引それぞれの対応方法と留意点を確認していきましょう。

スキャナ保存とはどんなものか

電子帳簿保存法におけるスキャナ保存とは、「各税法で保存が義務づけられている書類は、一定の要件の下で、紙のままではなくスキャナで読み取った電子データの形式で保存することができる」というものです。

よって、一定の要件を満たした状態でスキャンしたデータを保存をすることができれば、紙の書面は破棄しても構わないことになります。

重要書類と一般書類

電子帳簿保存法においては、事務書類の重要度に応じて「重要書類」と「一般書類」に区分されます。スキャナ保存の要件にも関係するため、覚えておきましょう。

| 重要書類 | 資金や物の移動に直結・連動する書類 | 自己で発行または相手から受け取った契約書、領収書、納品書、請求書など |

|---|---|---|

| 一般書類 | 資金や物の移動に直結・連動しない書類 | 自己で発行または相手から受け取った⾒積書、注⽂書、検収書など |

スキャナ保存と電子取引の電子保存の共通点

1)タイムスタンプの付与

取引情報の授受後、7営業日以内(作成または受領から入力までの事務処理に関する規程を定めた場合には最⻑約2カ月とおおむね7営業日以内)にタイムスタンプを付与し、その他要件も満たす形で保存することが必要です。

なお、スキャナ保存の場合はタイムスタンプの付与が必須となり、電子保存の場合はいくつかの選択要件のうちの1つとなります。

2)検索要件

- 1:「取引年月日・取引金額・取引先」の3項目を検索できること

- 2:日付または金額の範囲指定で検索ができること

- 3:2つ以上の任意の記録項目を組み合わせた条件で検索ができること

※保存義務者が、税務職員による質問検査権に基づく電磁的記録のダウンロードの求めに応じることができるようにしている場合には、2・3の要件は不要です。

なお、売上額が下記にあてはまる事業者の場合には検索要件自体への対応が不要です。

- 売上1,000万円以下の事業者(2023年12月末まで適用)

- 売上5,000万円以下の事業者(2024年1月から適用)

スキャナ保存時の対象となる書類

どんな種類の書面をスキャナ保存すればよいのかを確認しましょう。

- 契約書、見積書、注文書、納品書、検収書、請求書、領収書などの取引相手から受け取った書類

- 自己が作成して取引相手に交付した書類の写し

このうち、どの書類をスキャナ保存して電子データ化するかは「任意」です。たとえば、経理部が受領した請求書だけを電子データ化してもよいのです。

スキャナ保存時の読み取り形式に関する要件

紙で受け取った領収書、請求書、納品書、見積書などの証憑類をスキャナやスマートフォンで読み取り、電子データとして保存する制度のため、下記の読み取り形式について要件が定められています。

| 機器の種類 | スキャナ専用機、複合機、スマートフォン、デジタルカメラなど、以下の解像度・カラー画像の要件を満たす読み取りを行うことができる機器 |

|---|---|

| 解像度 | 200dpi以上 |

| カラー画像 | 赤・緑・青の階調がそれぞれ256階調以上(重要書類のみ。一般書類についてはグレースケールでも可) |

スキャナ保存された書類を閲覧する装置に関する要件

スキャナ保存した書類を閲覧するディスプレイ、プリンターなどの環境についても、要件があります。

- 14インチ(映像⾯の最⼤径が35cm)以上のカラーディスプレイ、カラープリンター、操作説明書を備え付けること

- 電磁的記録について、以下の状態で、速やかに出⼒することができるようにすること

- 整然とした形式

- 当該国税関係書類と同程度に明瞭

- 拡⼤または縮⼩して出⼒することが可能

- 4ポイントの⼤きさの⽂字を認識できる

なお、一般書類の場合に限っては、⽩⿊階調(いわゆるグレースケール)による保存の場合、ディスプレイ、プリンターともにカラー対応である必要はありません。

ファイルの作成・保存方法・事務責任者名を記した書類も必要

スキャナ保存を⾏うための作成・保存方法を明記した書類もあわせて作成しておく必要があります。この書類には事務の責任者名を記しておきましょう。

スキャナ保存のシステムに関わる要件

スキャナ保存を行う際には書面を電子データに変換するので、人の手が必然的に介在することになります。そこに恣意的な訂正を加えることがあってはなりませんので、「真実性の確保」を遵守することとされ、システム要件はより厳格になっています。

以下の項で要件それぞれを確認していきましょう。

重要書類はスキャン文書と帳簿との相互関連性が必要

契約書、領収書、納品書、請求書などの重要書類にはスキャン文書と帳簿との相互関連性が求められます。

一方、⾒積書、注⽂書、検収書などの一般書類については、相互関連性が求められません。

書類を電子化する「入力期間」に制限がある

書面をスキャナ保存する期間を入力期間といいます。

重要書類については、決算関係書類や取引関係書類といった国税関係書類の受領から入力までの処理に関する規程の有無により、入力期間が異なります。

| 方式名称 | 入力期間 | |

|---|---|---|

| 国税関係書類の処理に関する規程なし | 早期⼊⼒⽅式 | 書類受領等後、おおむね7営業⽇以内に電子化すること |

| 国税関係書類の処理に関する規程あり | 業務処理サイクル⽅式 | 書類受領等後、最⻑2か⽉+おおむね7営業⽇以内に⾏うこと |

| 一般書類のみに適用 | 適時入力方式 | 適時に入力すること |

タイムスタンプの付与

上記で示した電子化期間内に、以下の仕様が備わっているタイムスタンプを付与します。

- 電磁的記録が変更されていないことについて、保存期間を通じて確認することができるもの

- 課税期間中の任意の期間を指定し、⼀括して検証することができるもの

なお、⼊⼒期間内にスキャナ保存したことを確認できる場合は、タイムスタンプの付与要件に代えることができます。

電子保存で認められている「正当な理由のない訂正及び削除の防止に関する事務処理の規程」作成は、スキャナ保存では認められない

タイムスタンプの付与や訂正削除の履歴に関するシステムに代えて、「正当な理由のない訂正及び削除の防止に関する事務処理の規程」を作成することは認められません。つまり、システム上で真実性要件を充たすことが求められます。

また、タイムスタンプを付与する代わりに、訂正削除履歴が残るか、もしくは訂正削除ができないシステムについてはヴァージョン管理や時刻証明機能が求められます。

ヴァージョン管理

国税関係書類に係る電磁的記録の記録事項について訂正または削除を⾏った場合には、以下のいずれかのシステムを使用しましょう。

- 訂正または削除した事実および内容を確認することができる電⼦計算機処理システム

- 訂正または削除を⾏うことができない電⼦計算機処理システム

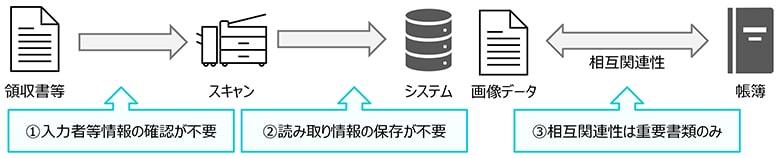

今後廃止される要件

令和3年度の税制改正で求められていた要件のうち、以下の3要件が事務負担軽減のため令和5年度税制改正で廃止されます。

これらは令和6(2024)年1⽉1⽇以後に法定申告期限が到来する国税について適⽤されます。

- スキャナ保存入力者情報の確認

- 読み取った際の情報の保存(解像度・階調・大きさ)

※スキャナ保存時に設定する解像度・階調・大きさそれ自体の設定とは異なります - 一般書類(見積書・注文書・検収書など資金や物の移動に直結・連動しない書類)の相互関連性

スキャナ保存制度も利用する場合は、社内の業務フローの区別をしましょう

すでにスキャナ保存制度を導入している企業のなかには、「電子取引で受け取った電子データを書面に出力し、スキャナ保存すれば、単一の社内業務フローで回すことができ、システム改修等が不要になるのでは?」と考える方がおられるかもしれません。

しかし、このような形で電子取引で受け取ったデータを保存する方は、残念ながらスキャナ保存・電子取引どちらの制度でも電子帳簿保存法の要件を満たすことにはなりません。

電子取引で受け取った電子データは電子保存し、書面で受け取ったものはスキャナ保存する、という社内の業務フローを個別に設定することが必要になります。

文書管理システムの併用はOK!

他方、先に述べたように、スキャナ保存制度と電子取引制度の保存要件は似ている部分も多くあります。

どちらの保存要件も満たす文書管理システムであれば、スキャン文書と電子取引で受領した電子データの保存について、単一の文書管理システムを利用することも可能です。

同一の文書管理システムを使用する場合に、スキャナ保存した文書と電子取引制度の電子データを区分して検索できなくても、問題はありません。

令和6年4月1日から仮装・隠ぺいに対する罰則が強化されます

スキャナ保存では真実性を確保することが求められているため、仮装または隠ぺいといった不正行為に対しての罰則が設けられています。

令和5年税制改正では、従前よりも罰則が強化されました。仮装または隠ぺいを行ったことにより重加算税が課されることになった場合、さらに重加算税が10%加わる措置が設けられます。

| 重加算税の区分 | 期限後申告等があった⽇前5年以内に同じ税⽬に対して重加算税を課されたことの有無 | 令和6年4月1日から追加される罰則 | |

|---|---|---|---|

| なし | あり | ||

| 過少申告加算税に代えて課されるもの等 | 35% | 45% | +10% |

| 無申告加算税に代えて課されるもの | 40% | 50% | |

おわりに

私たち辻・本郷 税理士法人では、改正電子帳簿保存法に適応したシステムやデジタル化のご支援を行っております。どうぞお気軽にご相談ください。

[最終更新:2023年5月25日]

DX事業推進室 藤江 高寛

<関連ページ>

電子帳簿保存法の対応準備

<関連トピックス>

電子データ保存の対象となる電子取引や帳簿書類とは?【電子帳簿保存法対策】

スキャナ保存の要件とは?電子取引との違いは?【電子帳簿保存法対策】

サービスに関するお問い合わせ

サービスに関するお問い合わせ、税務業務のご依頼などをお受けしております。

※内容によってはお返事にお時間をいただく場合がございます。あらかじめご了承ください。

お電話でのお問い合わせ

受付時間:9:00~17:30(土日祝・年末年始除く)

原則折り返し対応となります。

自動音声ガイダンスにしたがって、

お問い合わせ内容に沿った番号を選択してください。