電子データ保存の対象となる電子取引や帳簿書類とは?【電子帳簿保存法対策】

- 税務・会計

- 法人

- 個人事業主

近年は各省庁でデジタルシフトが進行しています。国税庁においても2020年代に入って以後、大法人の電子申告義務化に始まり、紙から電子への移行を推奨しています。

帳簿書類の保存の面でも、電子帳簿保存法の改正により令和4(2022)年1月1日から電子取引については電子での保存が義務化されました。

そもそも電子取引や帳簿書類とはどんなものがあるのか、何を電子保存しなければならないのか、基本をまとめました。

帳簿書類の保存、これからどう変わる?

事業を行っている場合には、すべての取引を記録する必要があり、あわせてその取引の証拠となる書類も保存しておく義務があります。

改正以前には、原則として、作成した帳簿や書類、紙で受け取った書類については紙の状態で保存することが要件となっていました。メールでの送受信など、電子でやり取りした書類も紙に出力して保存していれば保存要件を満たしていました。

令和4年1月から、紙の帳簿書類について一定の要件を満たせば、データで保存するか、あるいはスキャナ等で電子化しての保存が可能になりました。

一方の電子取引は電子保存が義務となりますので、紙での保存では要件を満たさないことになります。

スキャナ保存に関する要件は、税務トピックス「スキャナ保存の要件とは?電子取引との違いは?【電子帳簿保存法対策】」でご確認いただけます。

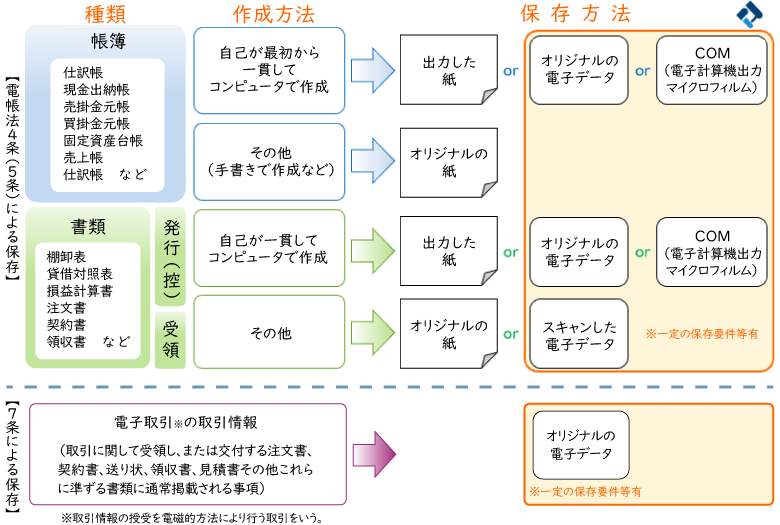

電子取引の電子保存について

電子保存が義務となるのは、電子メール等でやりとりを行っている電子取引に限られます。

まずは行っている取引のなかで、電子取引に該当するものは何があるのかを確認し、その電子取引のデータをどのように保存していくかルールを決める必要があります。

電子取引とは

電子メールやWebサイトといった電磁的方式により取引情報の授受を行う取引をいいます。いわゆるEDI取引、Webサイトでダウンロードするクレジットカードの利用明細、メールによる請求書等のやり取りなどが該当します。

取引情報とは、取引をする際に、請求書等に通常記載される日付・取引先・金額等の情報を指します。

電子取引以外の帳簿書類について

電子取引以外の、作成した帳簿や紙で発行・受領した書類は、任意で電子保存することが可能です。これらの帳簿や書類を電子保存する場合には「データで保存」または「スキャナで電子化して保存」の2つの方法がありますが、それぞれ対象となる帳簿書類が異なり、要件があります。

対象となるのは大きくわけて「帳簿」と「書類」の2種類があります。

帳簿とは

帳簿とは、決算書の元となる取引の記録を集めたものです。

日々の取引を記載した仕訳帳と、その仕訳帳を勘定科目ごとに記載した総勘定元帳とがあり、この2つを「主要簿」といいます。

この主要簿を補足するための帳簿が「補助簿」です。

勘定科目に補助項目として内訳を設けることで、取引先ごとの残高がわかる売掛金元帳や、売上の種類ごとの残高がわかる売上帳など、取引内容を分類してわかりやすくすることが可能です。

事業者が最初から一貫してコンピュータで作成している書類は、電子データ保存の対象となります。

保存が必要な帳簿

仕訳帳、総勘定元帳、現金出納帳、売掛金元帳、買掛金元帳、固定資産台帳、売上帳、仕入帳など

書類とは

書類とは、取引の証拠となる書類を指します。

帳簿から作成される貸借対照表、損益計算書の他、棚卸表などの決算時に作成する資料、契約書、請求書、領収書などです。

「書類」は発行する書類か、受領する書類かによって扱いが異なります。

事業者が最初から一貫してコンピュータで作成している書類は電子データ保存とし、それ以外は、スキャナ等で電子化して保存となります。

保存が必要な書類

貸借対照表、損益計算書、棚卸表、領収書、預金通帳、注文書、契約書、請求書、納品書など

引用【国税庁】電子帳簿保存法一問一答【電子計算機を使用して作成する帳簿書類関係】

保存要件にはどんなものがある?

電子保存が義務化される電子取引については、タイムスタンプの利用や事務処理規程を定めて運用を行うなどの措置を行うことを求める「真実性の要件」、保存場所にパソコン等を備え付けて取引情報による検索機能を確保することを求める「可視性の要件」といった要件が求められます。

保存要件1:真実性の要件

真実性の要件を満たすには、以下の措置のうちいずれかを⾏うこととされています。すべてに対応する必要はありません。

- タイムスタンプが押された後、取引情報の授受を⾏う

- 取引情報の授受後、速やかに(またはその業務の処理に係る通常の期間を経過した後で速やかに)タイムスタンプを押すとともに、保存を⾏う者または監督者に関する情報を確認できるようにしておく※1

- 記録事項の訂正・削除を⾏った場合に、これらの事実および内容を確認できるシステムまたは記録事項の訂正・削除を⾏うことができないシステムで取引情報の授受および保存を⾏う

- 正当な理由がない訂正・削除の防⽌に関する事務処理規程を定め、その規程に沿った運⽤を⾏う

※1 電磁的記録の保存を⾏う者等に関する情報の確認要件は、令和5年12月31日をもって廃⽌されます。

保存要件2:可視性の要件

- 保存場所に、電⼦計算機(パソコン等)、プログラム、ディスプレイ、プリンタおよびこれらの操作マニュアルを備え付け、画⾯・書⾯に整然とした形式および明瞭な状態で速やかに出⼒できるようにしておく

- 電⼦計算機処理システムの概要書を備え付ける

- 検索機能を確保する

①取引年⽉⽇、取引⾦額、取引先により検索できる

②⽇付または⾦額の範囲指定により検索できる

③⼆つ以上の任意の記録項⽬を組み合わせた条件により検索できる

なお、検索機能を確保する要件については中小事業者の事務にかかる負担軽減のため、令和4・5年の税制改正によって対応条件が緩和されています。

データの保存を行っており、出⼒書⾯の保存・ダウンロードの求めに応じられる場合、対応が不要になります。

一定以下の売上高の事業者は検索機能への対応が不要

売上⾼が1千万円以下である事業者は、すべての検索機能の確保の要件が不要になります。

令和6(2024)年1月1日からは条件が緩和され、売上⾼が5千万円以下の事業者も対象になります。

一定以上の売上がある場合にも、条件を満たしていれば検索機能への対応が不要

以下にあてはまる場合も、検索機能の確保の要件を充⾜しているものとみなし、検索機能要件への対応が不要になります。

- データを出⼒することによって作成した書⾯の提⽰・提出の求めに応じることができる。ただし、整然とした形式および明瞭な状態で出⼒され、取引年⽉⽇・その他の⽇付・および取引先ごとに整理されたものに限る

- 税務署等からのデータのダウンロードの求めに応じることができる

電子取引の電子保存が困難な場合、「紙に出力して保存」が容認されます

ここまで電子取引の電子保存義務化についてお伝えしましたが、業界や個別の事情など相当の理由によって電子保存への対応が不可能な事業者様もいらっしゃるかと思います。

国税庁ではこうしたケースに対応し、令和4年1月から令和5年12月末までの宥恕措置に代わるものとして、令和6年1月1日から電子データを紙に出力しての保存を容認する恒久的な猶予措置が設けられます。

なおこの猶予を受ける場合には、条件があります。

- 電子データを保存しておく必要がある(検索機能への対応は不要)

- 税務署等からの電子データのダウンロード要請に応じることができる

- 必要に応じて出⼒書⾯の提⽰または提出ができる。出力書面は整然とした形式および明瞭な状態で出⼒されたものに限る

気付いたらデータが消えていた? 保存期間に注意!

ここまでご紹介したとおり、税務署等からのダウンロードの求めに応じることができる場合には猶予される要件があります。

しかし、多くの電⼦取引は保存期間が短かったり、誤って削除したりしてしまう恐れもあります。あらかじめダウンロードしておき、フォルダやシステム上に保存しておく必要があります。

| 電⼦取引の種類 | 受領(発⾏)後の状況 | ダウンロードの求めへの対応 |

|---|---|---|

| 電⼦メール | 受信(送信)トレイで保存 | 削除の恐れあり → システム等への保存要 |

| Webページ(ホームページ) | Webページ(ホームページ)での閲覧 | 保存期間が短い可能性⼤ → システム等への保存要 |

| クラウドサービス | システム内で保存 | システムからのダウンロード可。保存期間は要確認 |

| クレジットカード等 | システム内で保存 | 保存期間が短い可能性⼤ → システム等への保存要 |

| EDIシステム | システム内で保存 | 保存期間が短い可能性⼤ → システム等への保存要 |

| ペーパレスFAX | メール転送、フォルダ格納 | メール転送の場合、削除の恐れあり → システム等への保存要 |

| DVD等の記録媒体 | 記録媒体内で保存 | 削除、紛失の恐れあり → システム等への保存要 |

電子帳簿保存法対応のため、書類の管理・運営について改めて検討しましょう

電子取引以外の帳簿書類を電子保存するためにも、電子の状態でも証拠書類とできるように一定の要件を満たす必要があり、何の書類を電子保存の対象とするのか、どのように管理、運営していくのかなども考えていく必要があります。

上記に記載したもの以外にも、各種規程、社内の稟議や決済の書類、連絡文書など、業務に関係する書類は多数存在します。

まずは電子取引の電子保存への対応となりますが、この機会に他の帳簿書類の電子化の検討を行ったり、社内にある文書を整理し、業務フローの見直しや効率化を行うのも良いでしょう。

もし電子保存への対応が間に合わなかったら?

改正電子帳簿保存法への対応を現在急ピッチで進めている企業もあるかと思いますが、もし宥恕期間として設定されている令和5年12月末を過ぎても対応が間に合わなかったらどうなるのでしょうか。

電子保存やスキャナ保存のシステム対応に間に合わせることができなかった場合には経過措置が適用される

令和6年1月1日から、以下のような新たな猶予措置が整備されます。

従前通り出⼒書⾯を保存したとしても、保存方法は問わずともデータの保存自体は確実に行ったうえでデータのダウンロードの求めに応じることができるようにしておけば、検索機能の確保の要件等を不要としてデータの保存が可能とされます。

この猶予措置について、令和5年5月現在のところ期限はありません。

| 適用要件 | 税務署長が相当の理由があると認める場合(保存義務者からの手続きは不要) |

|---|---|

| 実務対応 | データの保存が必要 |

| 保存期間 | データおよび出力書面について、事実上、税務調査期間の保存が必要 |

令和6年4月1日から仮装・隠ぺいに対する罰則が強化されます

スキャナ保存では真実性を確保することが求められているため、仮装または隠ぺいといった不正行為に対しての罰則が設けられています。

令和5年税制改正では、従前よりも罰則が強化されました。仮装または隠ぺいを行ったことにより重加算税が課されることになった場合、さらに重加算税が10%加わる措置が設けられます。

| 重加算税の区分 | 期限後申告等があった日前5年以内に同じ税目に対して重加算税を課されたことの有無 | 令和6年4月1日から追加される罰則 | |

|---|---|---|---|

| なし | あり | ||

| 過少申告加算税に代えて課されるもの等 | 35% | 45% | +10% |

| 無申告加算税に代えて課されるもの | 40% | 50% | |

おわりに

辻・本郷 税理士法人ならびに辻・本郷グループでは、システムやデジタル化のお手伝いなど幅広くコンサルティングを行っております。ぜひ私たちにご相談ください。

[最終更新:2023年5月25日]

<関連ページ>

電子帳簿保存法の対応準備

<関連トピックス>

電子データと書面の両方を受領した際の考え方【電子帳簿保存法対策】

スキャナ保存の要件とは?電子取引との違いは?【電子帳簿保存法対策】

<参考サイト>

【国税庁】電子帳簿保存法一問一答【電子計算機を使用して作成する帳簿書類関係】Ⅰ 通則【制度の概要等】

サービスに関するお問い合わせ

サービスに関するお問い合わせ、税務業務のご依頼などをお受けしております。

※内容によってはお返事にお時間をいただく場合がございます。あらかじめご了承ください。

お電話でのお問い合わせ

受付時間:9:00~17:30(土日祝・年末年始除く)

原則折り返し対応となります。

自動音声ガイダンスにしたがって、

お問い合わせ内容に沿った番号を選択してください。