新型コロナと減資(資本金の減少)

- 税務・会計

- 法人

新型コロナウイルスの猛威はその発生から1年を超えても終息の気配はまだ遠い状況です。

経済活動を一時停止させる「緊急事態宣言」「蔓延防止措置」などが発令される中、JTB、スカイマークなどの大企業が、資本金を減資して欠損金の補填に備える、というニュースがありました。

このニュースの意味を考えていきましょう。

事業活動による純資産の部のイメージ

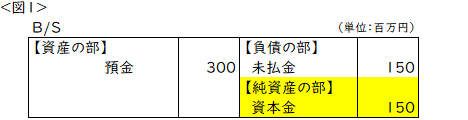

資本金は企業の貸借対照表(B/S)の「純資産の部」にあります。

ここからは単純化した貸借対照表と損益計算書(P/L)で動きを見ていきます。

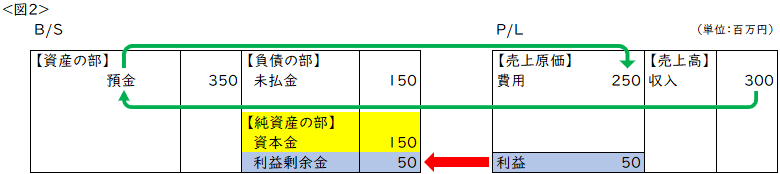

図1の状況で、1年間事業活動をした結果、300-250=50百万円の黒字であったとします。

この黒字は、B/Sの純資産の部の「利益剰余金」に取り込まれます。

例えば、毎期黒字だった場合、利益剰余金が大きくなっていくイメージです。

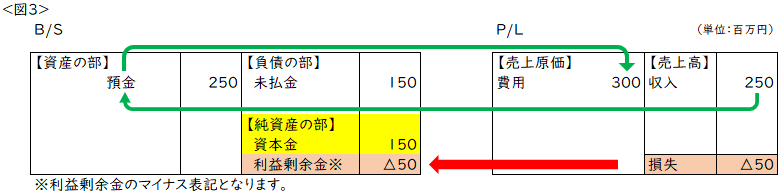

しかし、事業活動がうまくいかず、赤字が続いた場合は、繰越利益剰余金がマイナス表記として積みあがっていきます。

資本金の額とは

上記で見てきた通り、事業活動が黒字であっても赤字であっても、資本金の額になんの影響も与えません。ここで資本金とはなんだろう?と思われる人もいると思います。

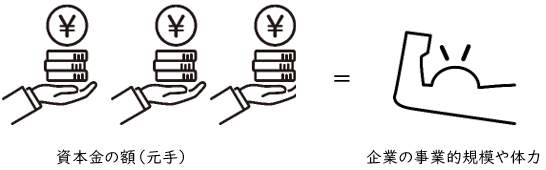

資本金の額は、その企業が株主から受けた出資の額であり、その企業の事業活動の元手です。

借入金は返済する必要がありますが、資本金は会社が存続する限り返済する必要はありません。

資本金の額(元手)はその企業の事業的規模や体力を示しているのです。

減資をする = 元手を取り崩す

さて、純資産の部が元手 + もうけ(または損失)であることを見てきました。

もうけであれば純資産の部が大きくなるので問題はありませんが、損失が続く場合、元手と相殺した方が単純化できます。

資本金は出資者=その企業の応援する人からの金銭であるので、自由に取り崩すことはできません。原則、株主総会の特別決議※が必要となります。

※ただし、定時株主総会で決議する場合で、かつ、資本金の減少額の全額を欠損てん補に充当するものについては、普通決議要件とされています。

また、その企業に債権者(借入先)等があった場合も、その了解が必要となります。

債権者も、その企業の資本金の額などを考慮して貸し付けを行っているからです。

債権者保護手続(官報公告および催告)

しかし、株主および債権者の了解が取れれば元手を取り崩すことは可能であり、その後で損失の累積額と相殺するまたは配当の原資とすることが可能となります。

なお、株主側としては、保有株数に変更はないため、企業に対する権利に変更はありません。

メリット・デメリット

株主や債権者の了解を取ってでも減資をし、損失と相殺することには理由があります。

①決算書の見栄えが良い・・・決算書は企業の成績表であるため、マイナスの表示がない方がベターです。この後の融資や取引にも影響します。

②キャッシュアウトがない・・・キャッシュが動く場合は予定を考慮しなければなりませんが、減資→損失補填ではキャッシュは動きません。

③減資をすることで、税金が減少する・・・例えば資本金1億円超の大企業が1億円以下に減資した場合、外形標準課税の対象から外れること、税額計算に関する中小企業の特例が受けられることなどから、税金の額が減少します。キャッシュフローの観点から大きな利点となります。

デメリットとしては、関係者から「規模の縮小」「企業の体力低下」と見られることです。

しかし、このコロナ禍においては規模の縮小と見られても止むなし、むしろ戦略的なダウンサイジングである、という企業の判断といえるでしょう。

資本金の額は企業の規模を示すものとして重要なものでした。

高度成長期の流れから、日本では有名企業が資本金を減資する、ということは社会的な立場からもあまり歓迎されていませんでしたが、コロナ後の世界ではその価値観も変化するでしょう。

サービスに関するお問い合わせ

サービスに関するお問い合わせ、税務業務のご依頼などをお受けしております。

※内容によってはお返事にお時間をいただく場合がございます。あらかじめご了承ください。

お電話でのお問い合わせ

受付時間:9:00~17:30(土日祝・年末年始除く)

原則折り返し対応となります。

自動音声ガイダンスにしたがって、

お問い合わせ内容に沿った番号を選択してください。