海外子会社への「無償支援」は危険? IGSの寄附金課税リスクと対策

- 税務・会計

- 国際税務

- 移転価格

- 法人

グローバル展開を進める企業にとって、親会社と海外子会社の関係はますます密接になっています。

そのなかで見落とされがちなのが、グループ内の業務支援=IGS(Intra-Group Services)の税務的な取扱いです。

親会社として「子会社の面倒を見るのは当然」と考える方も少なくありません。

しかし、それが“無償の支援”となると、実は寄付金課税のリスクがあるかもしれません。

IGS(企業グループ内役務提供)とは?

IGSとは、企業グループ内での役務(サービス)提供を意味します。

例えば以下のようなサービスはすべてIGSの対象となります。

- 親会社による経理・法務・人事・ITサポート

- 品質管理、営業支援、人員派遣

- セキュリティシステムの管理・ガバナンス・研修など

さらに、子会社から親会社、あるいはグループ会社間での提供もIGSに該当しうる点に注意が必要です。

なぜ「無償支援」がリスクになるのか?

本来は第三者間であれば当然対価を回収しているはずの役務提供にもかかわらず、親子やグループ会社間であることを理由に無償で支援しているケースも多く見られます。

こうした場合、一方の国においてその差額分だけ本来あるべき課税所得よりも少なくなります。

税務上は、その差額分が寄付金(=無償供与)とみなされ、課税されるおそれがあります。

実務上、以下のような事例がリスクになります。

ケース①:人員派遣による営業支援

親会社から人員を派遣し、子会社の営業支援を継続的に行っているが、対価は請求していない。

ケース②:情報通信システム管理運営

社内における情報通信システムを親会社が一括で運用、保守、管理などを行っており、子会社はそのシステムを無償で利用してしている場合。

これら2つのケースは、本来どちらも親会社が適正な対価を回収すべきであり、未回収の場合は寄付と判断される可能性があります。

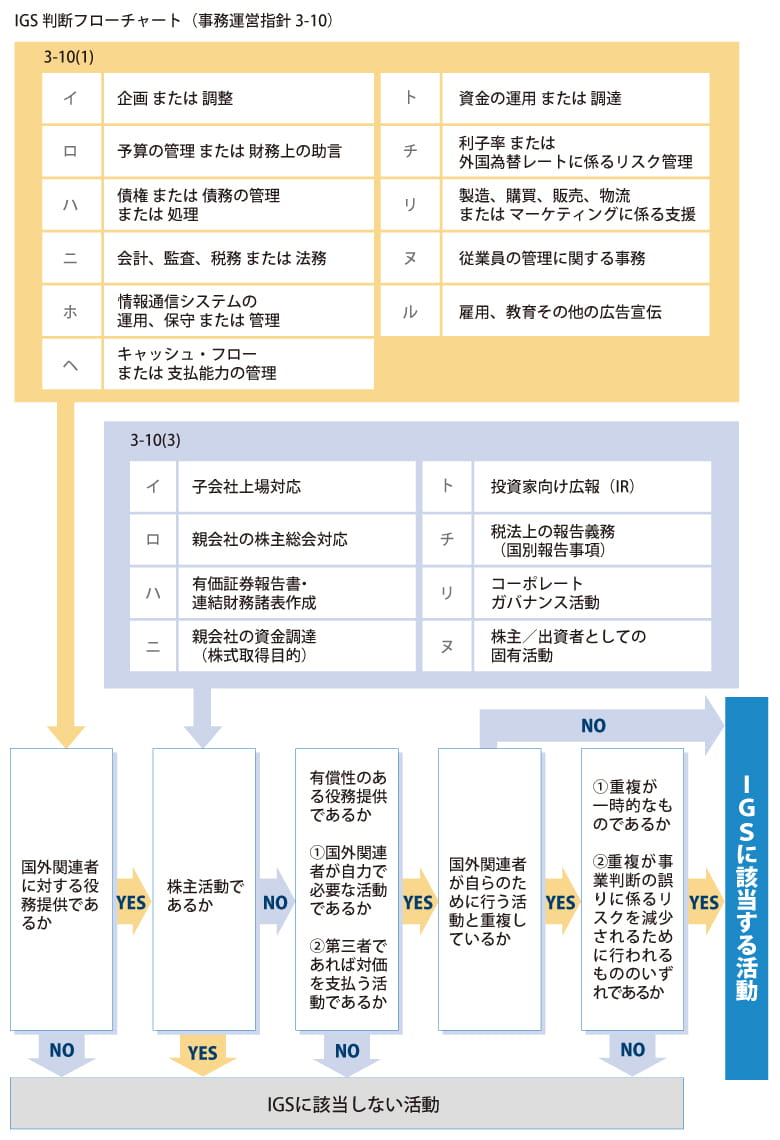

IGSの判断基準とは?

役務提供がIGSに該当するかどうかは、役務提供を受ける側が経済的・商業的価値があるかどうかがポイントになります。

以下の2点を中心に判断され、これらが「Yes」である場合は、原則として対価の徴収が求められます。

- その役務提供がなかった場合、子会社が自ら同等の対応を行う必要があるか?

- 第三者間で同様の条件による役務提供があった場合、そこに対価が発生しているか?

また「オンコール対応(常時サポート体制)」のような状態であっても、役務提供をしているとみなされ、税務上は課税対象になる可能性がある点に注意が必要です。

IGSに該当しない、対価不要の活動とは?

いわゆる株主活動(Shareholder Activities)に該当する場合は、IGSとみなされず、対価不要となります。

IGSに該当しない例

- 上場維持のためのIR活動

- 親会社が独自に行うガバナンス・内部監査

- 有価証券報告書や連結財務諸表の作成

- 株主への広報、資金調達など

また、例えば親会社による子会社への役務提供と、子会社自身が独自に行っている業務内容とが重複している場合には、その役務提供は国外関連者へのサービス提供(IGS)には該当しないと判断される可能性があります。

以下に役務提供内容がIGSか否かを判断するためのフローチャートを用意しましたので、判断の参考にご活用ください。

よくある誤解と対処法

実務において、IGSは「気づきにくいサービス」が多いため、親会社・子会社の双方で税務上の認識漏れが起きやすい項目です。

とくに海外子会社への支援については、「親子間なのだから無償、あるいは格安で手伝うのは当然」と考えがちですが、ここに大きな税務リスクが潜んでいます。

以下に、発生しやすい「よくある誤解」と「正しい税務上の理解」を表にまとめました。自社の運用と照らし合わせてご確認ください。

| 誤解 | 正しい理解 |

|---|---|

| 子会社の支援は当然だから、無償でも問題ないだろう | グループ内でも「経済的価値がある=対価を請求すべき」 |

| 月1回のサポートだから問題ないだろう | 頻度だけではなく“経済的・商業的価値”を要しているかなど、総合的に判断される |

| 会議に出ただけなので不要だろう | オンコール対応や助言だけでもIGSに該当する可能性あり |

IGS寄付金課税リスクを軽減するために、今できる対応は?

自社が提供しているサービスの洗い出しを行う(役務一覧の確認)

まずは、親会社が海外子会社に対してどのような支援を行っているか、実態を具体的に洗い出すことが不可欠です。IGSの対象となる業務は多岐にわたります。

以下に一例を挙げます。

営業関係:営業支援、新人教育、マーケティング支援、技術営業支援等

工場関係:工場レイアウトの変更時の支援や設計支援、製品立上げ支援、歩留まり改善支援、ISO9001認証取得時の品質管理支援等

バックオフィス:各種システム使用、法務支援、会計・経理支援等、ローカル工場のために作成する会計監査や業務監査等の報告書作成支援、ローカル工場の設置国に準拠した備え付けの温室効果ガス排出量報告書、廃液処理報告書等の作成支援等

子会社側でのサービス代替の検討

自社が提供しているサービスは子会社においてアウトソーシング可能か、可能であれば外部委託した場合にいくらかかるか検討。

サービスごとの費用算出と契約書・請求書の整備

上記のような客観的な検証プロセスを経たうえで、サービスごとに受領する対価の算定方法と、実態と整合した契約書および請求書を整備していくことを検討。

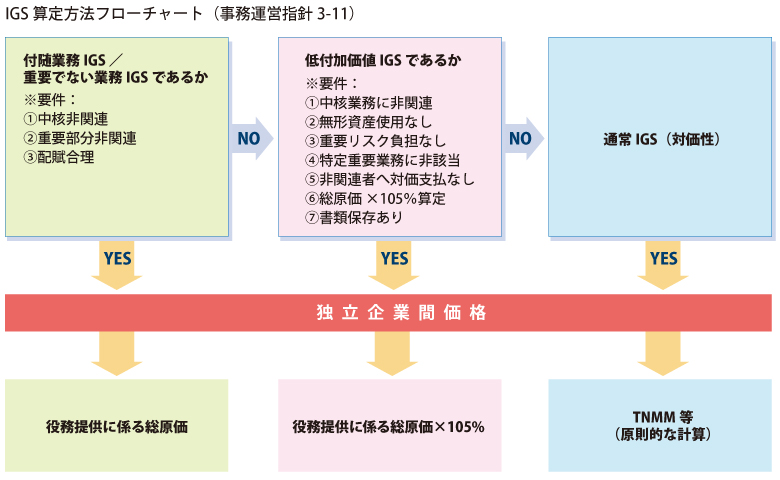

独立企業間価格の算定方法

提供しているサービスが、付加価値が高い業務かどうかで算定方法が変わります。

以下に算定方法のフローチャートを示しますので、参考にしてください。

IGSの見える化と定期的なレビュー

実務上、海外子会社へサービス内容を聞いても十分な報告がないことが想定されるため、まずは親会社の関係部署へ定期的なヒアリングを実施し、「どの部署がどのような支援を行っているか」を確実に把握する必要があります。

例えば、海外出張を把握した際に出張目的や報告書を入手するなど、日々の業務フローの中で支援の有無を客観的に記録・蓄積していくことこそが、当局からの課税リスクを軽減し、適正なコスト回収を実現するベストな着地点となります。

おわりに

調査官の立場では、国外関連者を有していれば、おそらく親会社からの何らかの支援や役務提供があるとした想定で、すなわちIGSをターゲットとした深く突っ込んだ調査を行ってきます。

IGSの最大のリスクは「社内でも気づかないうちにリスクを抱えていること」です。

移転価格文書化義務の対象にならないケースでも、IGSを含めた国外関連取引に関して税務調査での指摘を受ける可能性があります。

まずは、「何がIGSなのか」を見える化することが第一歩です。

辻・本郷 税理士法人では、今回取り上げたIGSに関わるご相談はもちろん、法人のお客様からの移転価格税制に関する各種ご相談を承っておりますので、ぜひお問い合わせください。

参考サイト・参考文献

サービスに関するお問い合わせ

サービスに関するお問い合わせ、税務業務のご依頼などをお受けしております。

※内容によってはお返事にお時間をいただく場合がございます。あらかじめご了承ください。

お電話でのお問い合わせ

受付時間:9:00~17:30(土日祝・年末年始除く)

原則折り返し対応となります。

自動音声ガイダンスにしたがって、

お問い合わせ内容に沿った番号を選択してください。