令和9年の「ミニマムタックス強化」が資産家にもたらす影響とは?

- 税務・会計

- 法人

- 個人

現在、私たちの経済環境は大きな変化の中にあります。インフレの影響もあり、株式市場や不動産市場では資産価格の上昇が続いています。

長年にわたり保有されてきた株式や、ご自身で成長させてきた自社株について、その評価額が想定よりも大幅に高くなっているケースが増えています。

資産価値上昇の裏で進む「税制の大幅な見直し」

こうした資産価値の上昇は喜ばしいことですが、一方で、売却時にかかる所得税の仕組みについても大きな変更が予定されています。

それが、令和7(2025)年度に導入され、令和9(2027)年度からその基準が大幅に引き上げられる「ミニマムタックス(極めて高い水準の所得に対する負担の適正化措置)」です。

本記事では、インフレ下で資産の含み益が積み上がっている現状を踏まえ、この制度変更が具体的にどのような影響を及ぼすのか解説します。

ミニマムタックス制度の概要

ミニマムタックスとは、株式等の売却益、長期保有不動産の売却益などの「分離課税所得」が多額に上る高所得者に対し、最低限の税負担を確保することを目的とした制度です。

これまでの日本の税制では、その金額の大小にかかわらず一律で約15%の税率が適用されてきました。

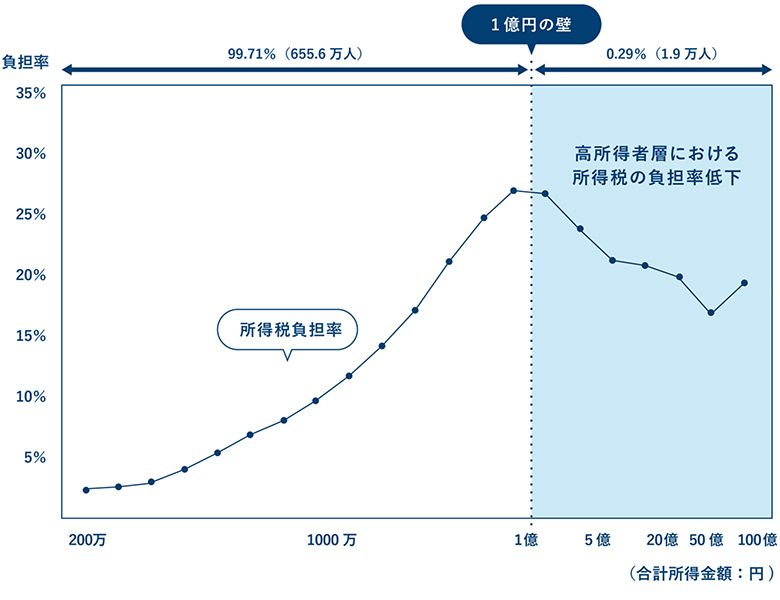

しかしこの仕組みでは、所得が数億円~数十億円といった非常に高額である場合、他の所得層と比較して税負担率が低くなる「1億円の壁問題」と呼ばれる不均衡が生じることが指摘されていました。

(備考)令和2年分の国税庁「申告所得税標本調査(税務統計から⾒た申告所得税の実態)」をもとに作成。

(注1)所得⾦額があっても申告納税額のない者(例えば還付申告書を提出した者)は含まれていない。また、源泉分離課税の所得や申告不要を選択した所得も含まれていない。

この不均衡を是正し、税負担の公平性を確保するために導入されたのが、今回の「負担の適正化措置」です。

具体的には、以下①・②の2つの税額を比較し、高い方の金額を納税する仕組みになっています。

最低税額の基本的な考え方

| ①通常の所得税額の計算 | 現行の税法に基づき、所得税額を算出します。 |

|---|---|

| ②最低限負担すべき税額の計算 | 「(合計所得金額 - 特別控除額)× 最低税率」の式で算出されます。 |

| ③追加追加納付の発生 | ②の最低税額が①の通常の所得税額を上回った場合、その差額が追加で納付すべき税額となります。 |

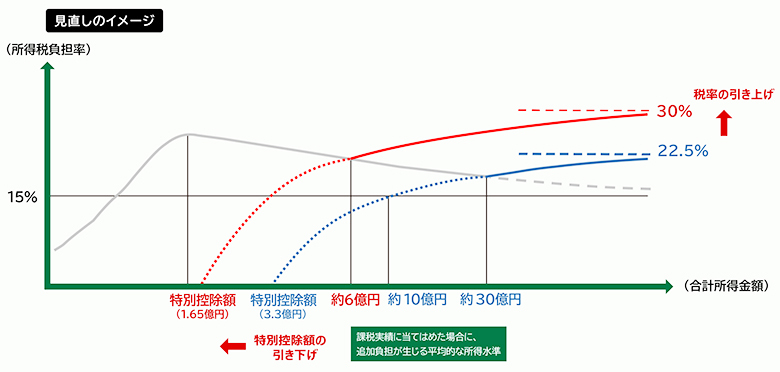

令和9年度からの制度変更の内容

この制度は令和8(2026)年にも適用されますが、令和9(2027)年分以降、その計算基準が大幅に変更されます。

変更の結果、これまで追加納付対象外と考えられていた方も、追加納付の範囲に含まれる可能性が高まります。

| 項目 | 令和8年まで | 令和9年から | 変更の影響 |

|---|---|---|---|

| 特別控除額 | 3.3億円 | 1.65億円 | 対象者が広がる(より少ない利益でも対象になる) |

| 最低税率 | 22.5% | 30.0% | 納税額が増える(計算上の負担率が大幅に上がる) |

インフレ下での含み益の上昇と制度の関連性

昨今のインフレ環境は、上場株式のみならず、非上場企業の価値(自社株の評価)をも高める傾向にあります。このような状況は、今回の税制改正、特に富裕層や資産保有者を対象とした制度変更と深く関連しています。

インフレの進行に伴い、企業収益の増加や資産評価の底上げが生じています。

その結果、これまで税制上の影響範囲外とされていた方が資産を売却し、含み益が実現された場合、意図せず3.3億円や1.65億円といった基準を超える可能性が高まっています。

このように、資産価値が全般的に上昇している現状では、制度の強化による影響を直接受ける資産保有者が増加しています。特に、事業承継を控えている非上場企業のオーナー様や、多額の上場株式を保有されている方々においては、資産の早期評価と対策の実行が急務となっています。

所得10億円の場合の税負担の比較

それでは、具体的に「株式の譲渡所得が10億円」発生した場合の試算を見てみましょう。

所得税の範囲で、令和8年と令和9年の違いを比較します。なお、住民税は考慮しないものとします。

ケースA:令和8年中に売却した場合(基準:特別控除3.3億円、最低税率22.5%)

| 通常の所得税および 復興所得税の額(15.315%) |

10億円×15.315% = 1億5,315万円 |

| ミニマムタックスの計算(最低負担額) | (10億円-3.3億円)×22.5% = 1億5,075万円 |

| 判定 | 通常の所得税額(1.53億円)の方が高いため、追加の納税は発生しません |

| 最終的な所得税および 復興所得税の額 |

1億5,315万円 |

ケースB:令和9年以降に売却した場合(基準:特別控除1.65億円、最低税率30%)

| 通常の所得税額(15.315%) | 10億円 × 15.315% = 1億5,315万円 |

| ミニマムタックスの計算(最低負担額) | (10億円 - 1.65億円)× 30% = 2億5,050万円 |

| 判定 | 最低負担額(2.5億円)が通常の所得税額(1.5億円)を上回ります |

| 最終的な所得税および 復興所得税の額 |

2億5,576万円 |

比較結果

同じ10億円の利益であっても、売却時期が1年異なるだけで、所得税の負担額は約1億円増加することになります。

将来の資産管理に向けた準備の進め方

前述の通り、令和9年からの制度強化が確定している現状において、資産の売却や再編を検討されている方には、余裕を持ったスケジュールでの対応が求められます。

大規模な資産の売却や、自社株の譲渡といった取引は、適切な相手先の選定、条件の精査、そして法的な手続きなど、完了までに相当な期間を要することが一般的です。

近いうちに大きな資産の売却を計画されている方は、令和8年中に現在の資産価値を評価し、さらに税制の検討まで行っていただくことをお勧めします。

おわりに

ミニマムタックス税制の強化は、一定以上の所得や資産を有する方々にとって、影響の大きい制度変更となります。

とくにインフレの影響によって資産の含み益が膨らんでいる現状では、多くの方が「以前よりも増税の影響を受けやすい状況」にあることを認識しておく必要があります。

今回試算した10億円の例のように、タイミングが1年異なるだけで、納税額に数千万円から億円単位の差異が生じる可能性があります。

対策の第一歩は保有する上場株式や自社株の評価額の把握から

まずは、ご自身が保有している上場株式や自社株が、現在どの程度の評価額になっており、売却した際にどの程度の利益が出るのかを把握することから始めてみてはいかがでしょうか。

その上で、最新の税制に基づいた正確なシミュレーションを専門家に依頼し、現在の税制を有効に活用するための検討を早期に開始されることをお勧めいたします。

「自分は対象になるのだろうか」「どのくらい影響があるのか」など、ミニマムタックスに関する不安や疑問は、一人ひとり状況が異なります。

専門の担当者が個別の事情を丁寧にうかがい、最適な道筋をご提案しますのでぜひお気軽にお問い合わせください。

参考サイト・参考文献

サービスに関するお問い合わせ

サービスに関するお問い合わせ、税務業務のご依頼などをお受けしております。

※内容によってはお返事にお時間をいただく場合がございます。あらかじめご了承ください。

お電話でのお問い合わせ

受付時間:9:00~17:30(土日祝・年末年始除く)

原則折り返し対応となります。

自動音声ガイダンスにしたがって、

お問い合わせ内容に沿った番号を選択してください。