移転価格税制の概要と留意点

- 税務・会計

- 国際税務

- 移転価格

- 法人

海外のグループ企業との取引で注意すべき制度として、移転価格税制があります。利益の海外移転を防止し、日本での税収を確保するために制定されました。

今回は、本税制の概要と最近の傾向をご説明いたします。

移転価格税制とは

国外への所得移転に対応するために、国外関連者(※)との取引については、第三者との間で成立する価格で行われたものとみなして課税を行う制度です。

※国外関連者とは、法人との間に50%以上の株式等の保有関係(親子関係、兄弟関係等)や実質的支配関係(役員関係、取引依存関係、資金関係等)といった特殊の関係がある一定の外国法人をいいます。

独立企業間原則とは

国外関連者との取引が適正であるかどうかの検討において、独立した第三者との間で行った取引を基準とする原則のことを、独立企業間原則(Arm’s Length Principle)と言い、その基準となる価格のことを、独立企業間価格(Arm’s Length Price:ALP)(※)といいます。

※相互に支配関係のない独立した第三者間において同様の取引が行われた場合に成立すると認められる価格のこと。

移転価格税制の仕組み

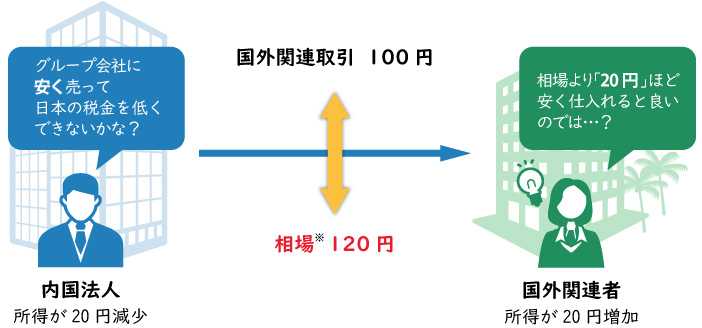

国内の企業が海外のグループ企業(国外関連者)との間で取引を行う場合、自由に価格設定ができるため、その設定によっては、結果として、一方の企業の利益がもう一方の企業へと移ることが考えられます。

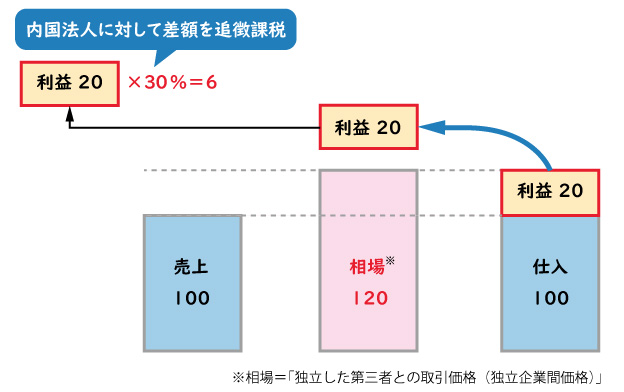

以下は、海外のグループ企業へ「独立企業間価格」より20円「安く」売った例です。

移転価格税制は、国外関連者との取引にともなう所得の国外移転に対応するため、その取引が「第三者との間であれば成立したであろう価格」で行われたものとみなして課税を行う制度です。

その際に、その国外関連取引(※)の適正さを判断する基準となるものが、独立企業間価格(Arm’s Length Price)となります。

※国外関連取引とは、法人がその国外関連者との間で行う資産の販売、資産の購入、役務の提供その他の取引をいいます。

移転価格税制の歴史と名称の理由

移転価格税制は、20世紀前半に米国でその原型がつくられ、近年では世界各国で導入されています。我が国では昭和61年度(1986年)の税制改正で導入し、租税特別措置法66条の4に規定され、法人に対して適用されています。

「移転価格=Transfer Pricing」の理由

ところで、国外関連取引に関する問題のことを、移転価格(Transfer Pricing:TP)問題と呼ぶのはなぜでしょう。

もともとは、ある企業の内部(異なる部門間や本支店の間など)で商品を移転(transfer)する際の価格のことを移転価格と呼んでいたから、ということのようです。他人との(trade)や(sell)、(buy)ではなく、内部的に(transfer)する価格というニュアンスで、これが現在では、法律的には別企業であっても、グループ企業の間で商品等が移転されている場面で一般的に使われているようです。

「独立企業間価格=Arm’s Length Price」の理由

また、独立企業間価格は英語では「Arm’s Length Price(腕の長さの価格)」になります。

私たちの感覚では「腕の長さというのは、かなり近いのでは」と思ってしまいますが、英語の語感だと、これで適切な距離は保たれているということになるようです。

「近い関係でありながらも、互いに独立の立場を保っている」という、親しいけれど、肩を組んだり、慣れあっている関係ではない、というイメージでしょうか。

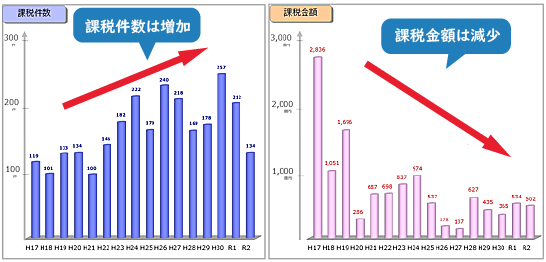

移転価格に関する税務調査の状況

国税当局による移転価格調査の推移を見ると、コロナ禍の影響もあり、直近2年の課税件数は減少していますが、トレンドとしては増加基調となっています。

一方、課税金額については一時期より減少傾向にあり、令和2年(2020年)では502億円となっています。

これらの傾向から、大企業への税務調査が一巡し、移転価格調査の対象が中堅規模の企業へと広がっていることがわかります。

また、当局における体制の強化や、近年の税制改正による文書化義務の導入など、移転価格調査をめぐる環境は厳しさを増しています。

こうしたことから、中・小規模の企業においても、移転価格税制への事前の対応の必要性が高まっています。

移転価格調査の状況

参照:国税庁発表資料

国税当局の体制

移転価格関連の調査は今後も増えていくと見込まれ、当局においても調査体制の整備が進められています。

国際課税を担当する職員が増員され、移転価格を担当する職員も、従来の国税局調査部(大規模法人および外国法人を担当)から各税務署にも配置されるようになりました。

このことから、税務署所管の中・小規模法人に対する税務調査においても移転価格の調査が増えていくことが見込まれます。

企業側が備えておくべきことは?

とくに中小企業は、海外取引に関する調査の経験が少ないため、国際税務特有の調査に適切に対応できず、結果として多額の追徴課税に至ったようなケースも見受けられます。

目の届きにくい海外であるがゆえに、事前の準備や十分な検討が行われず、あるいは海外子会社で作成された移転価格文書をよく理解しないまま税務署に提出してしまうなど、事前の対応に不備があることが多いようです。

さらには、平成28年度(2016年)の税制改正において、移転価格税制に関し国外関連者との取引がある企業が作成しなくてはならない文書が整備されました(※)。

これにより、今後は企業サイドにおいて、国外関連取引については、「事前に一定の移転価格分析が行われ、関係する文書も存在している」という前提で調査が行われることになります。

したがって、大企業はもちろん、中小企業においても、いつ移転価格調査があっても困ることがないように、事前に国外関連者との取引価格に関する分析・文書化をはじめとした移転価格調査への準備をしておく必要があります。

※作成が必要な文書は以下の4点です。

- 最終親会社等届出事項

- 国別報告事項(CbCレポート)

- 事業概況報告事項(マスターファイル)

- 独立企業間価格を算定するために必要と認められる書類(ローカルファイル)

おわりに

辻・本郷では、法人のみなさまから移転価格税制に関するご相談を承っております。

法人ソリューショングループ 酒井 啓二

<関連トピックス>

サービスに関するお問い合わせ

サービスに関するお問い合わせ、税務業務のご依頼などをお受けしております。

※内容によってはお返事にお時間をいただく場合がございます。あらかじめご了承ください。

お電話でのお問い合わせ

受付時間:9:00~17:30(土日祝・年末年始除く)

原則折り返し対応となります。

自動音声ガイダンスにしたがって、

お問い合わせ内容に沿った番号を選択してください。