透明性を担保するための社会福祉法人の役員報酬・退職金手続きガイド

- 人事・労務

社会福祉法人は、公共性と公益性を有する非営利組織です。

そのため、法人の運営基盤となる資金の使途については高い透明性が求められ、理事や監事といった「役員」に対する報酬や退職金(退職慰労金)の支給に関しては、社会福祉法において厳格なルールが定められています。

本稿では、社会福祉法人の役員報酬・退職金に関する法的根拠、具体的な支給基準の設計方法、評議員会での承認手続き、そして行政による指導監査への対応実務について、関係法令や指導監査ガイドラインを基に解説いたします。

役員報酬の情報公開(公開義務と手続き)

社会福祉法第59条に基づく情報公開の義務

社会福祉法人の役員報酬が民間企業と大きく異なる最大のポイントは、「報酬規程及び支給総額の公表義務がある」という点です。

社会福祉法第59条において、社会福祉法人は毎会計年度終了後、計算書類や事業報告書とともに、「役員等報酬基準」を所轄庁に報告することが規定されています。

さらに、これらの書類はWAM NET(社会福祉法人の財務諸表等電子開示システム)等の公表システムにより、広く一般に公表することが義務付けられています。

つまり、役員報酬の支給基準を開示することで法人財産の恣意的な流用を防ぎ、健全な法人経営を担保する仕組みが作られています。

役員報酬規程の策定と評議員会の承認手続き

役員報酬を支給するためには、まず「役員報酬規程」を明確に定めておく必要があります。

社会福祉法第45条の35第1項から第3項、および第45条の34第1項第3号の規定に基づき、役員報酬の支給基準、および報酬額の決定に関する承認権限は、最高意思決定機関である「評議員会」にあります。

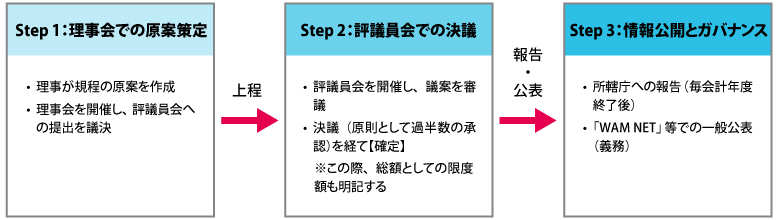

以下のプロセスにより、報酬規程の制定・改定が行われます。

- 理事会での原案策定

理事が報酬規程の原案を作成し、理事会にて評議員会への提出を議決します。 - 評議員会による決議

評議員会において報酬規程の承認に関する議案を審議し、評議員会の特別多数または過半数による承認を得ることで確定します。

この際、規程内には単に計算式を設けるだけでなく、「役員報酬の総額枠(例:理事全員の報酬総額は年間〇〇〇万円以内、監事全員は年間〇〇万円以内とする)」といった「総額としての限度額」を明記することで、恣意的な増額が行われる可能性を排除します。

行政による2つの指導監査内容

厚生労働省が定める「社会福祉法施行規則(指導監査ガイドライン)」において、役員報酬は重要な監査項目のひとつに位置づけられ、行政による指導監査では、以下2点の確認を受けることとなります。

- 規程の有効性

現在運用されている役員報酬規程が評議員会の承認を受けているか(議事録の確認)。 - 支給実態の整合性

実際に役員個人の銀行口座に振り込まれた報酬額や、源泉徴収簿の記載金額が、規程で定められた基準および総額枠の範囲内に完全に収まっているか。

もし、評議員会の承認を得ていない規程に基づいて支給されていたり、規程にない手当が上乗せされて支給されていたりした場合は、行政指導の対象となる可能性があります。

役員の退職金(退職慰労金)の計算方法と手続き

在任中の月額報酬を基礎とした標準的な計算方法

社会福祉法人の役員退任の際は、「退職慰労金(退職金)」が支給されることがあります。この退職慰労金についても、あらかじめ定められた計算方法に従う必要があります。

一般的には「退任直前の月額報酬」をベースに、以下の数式で算出するのが標準等です。

退職慰労金 = 退任直前の月額報酬 × 在任年数 × 功績倍率

一律に定めておきたい「功績倍率」

ここで重要になるのが「功績倍率」です。

例えば理事長は「1.5」、理事は「1.0」といったように、規程内で倍率を一律に定めておくことが一般的です。

この倍率が世間一般の相場や法人の財政状況に照らして不当に高く設定されている場合、後述する「不相当に高額な報酬等の禁止」に抵触する恐れがあります。

退職慰労金規程の整備と評議員会承認

退職慰労金を支給するためには、役員報酬規程とは別に、または報酬規程の一形態として「役員退職慰労金規程」を整備し、こちらも同様に評議員会の承認を得る必要があります。

実務上の注意点として、役員ごとに、その支給額の算定根拠が規程通りであるかを理事会・評議員会で確認し、議事録に残す必要があります。

勤務実態に即した支給実務

~「不相当に高額な報酬等」の指摘を避けるために

社会福祉法人では「勤務実態」に合わせた役員報酬支給が求められる

社会福祉法第45条の35第3項では、役員等に対して「不相当に高額な報酬等」を支給することが禁止されており、勤務実態に合わせて支給する必要があります。「不相当に高額」かどうかの判断基準として以下の要素を総合的に勘案する必要があります。

- 法人に対する当該役員の貢献度および実際の業務従事時間

- 法人の財務状況

- 同種の社会福祉法人または民間企業の役員報酬との比較

- 法人の職員の給与水準とのバランス

非常勤役員への実務対応

多くの社会福祉法人では、地域の関係者や外部の専門家等を非常勤の理事や監事として招へいしています。

この非常勤役員に対する報酬については、「原則として報酬は支給せず、理事会・評議員会出席時の実費相当の交通費のみを支給する」という取り扱いが一般的です。

本稿のまとめ

+役員報酬規程及び役員退職慰労金規程の策定チェックリスト

社会福祉法人における役員報酬や退職金の管理は、単なる人事労務の手続きにとどまらず、法人のガバナンスや透明性を支える重要な実務です。規程の策定から支給に至るまでには、厳格に遵守すべき手続きや留意点があります。

最後に、法人が役員報酬規程及び役員退職慰労金規程の策定にあたって遵守すべきチェックリストを以下に示します。

定期的な内部監査や、指導監査前の事前確認にご活用ください。

| 確認項目 | 確認対象 | 実務上の留意点 |

|---|---|---|

| 役員報酬規程の有効性 | 評議員会議事録 | 規程の制定・改定が評議員会の決議を経て承認されているか? |

| 報酬総額の限度枠設定 | 役員報酬規程 | 規程内に役員全員の報酬総額(年間上限枠)が明記されているか? |

| 退職慰労金規程の整備 | 退職慰労金規程・議事録 | 算定基礎(月額報酬、功績倍率)が明確で、評議員会承認があるか? |

| 勤務実態との整合性 | 出勤簿・業務日誌 | 常勤・非常勤の区分に応じた実態のある業務執行・監督が行われているか? |

| 支給実績と規程の突合 | 賃金台帳・振込記録 | 規程に定められた金額を超えて支給されていないか? |

| 公表手続きの履行 | WAM NET等 公表システム | WAM NET等への最新規程のアップロードが済んでいるか? |

社会福祉法人特有のお悩みは、専門部署のある辻・本郷 税理士法人へ

各種規程は、社会福祉法人のガバナンスと健全な組織運営を支える「土台」となるものです。

策定して終わりではなく、基礎となる法令等の改正、さらには時代の要請や法人の経営実態の変化に合わせ、適宜見直し(アップデート)を行っていくことが不可欠です。

手続きの形骸化や基準の陳腐化を防ぐためにも、常に最新の法規と照らし合わせる意識が求められます。

私たち辻󠄀・本郷 税理士法人には社会福祉法人を専門にサポートする、社会福祉法人部があります。

日々の煩雑な会計・税務のトータルサポートはもちろんのこと、こうした役員報酬規程や退職慰労金規程といった各種規程関係の策定や見直し、運営との整合確認に至るまで、専門的な体制による伴走型サポートを行っております。

指導監査への事前対策やガバナンス強化について不安や課題がございましたら、ぜひお気軽にご相談ください。

参考サイト・参考文献

サービスに関するお問い合わせ

サービスに関するお問い合わせ、税務業務のご依頼などをお受けしております。

※内容によってはお返事にお時間をいただく場合がございます。あらかじめご了承ください。

お電話でのお問い合わせ

受付時間:9:00~17:30(土日祝・年末年始除く)

原則折り返し対応となります。

自動音声ガイダンスにしたがって、

お問い合わせ内容に沿った番号を選択してください。