税制改正はどんなプロセスで成立する?法人税法を中心に解説

- 税務・会計

- 法人

毎年12月中旬に税制改正大綱が発表になる頃、辻・本郷 税理士法人内では税制改正担当委員が分担して改正速報の執筆にいそしむ姿が見受けられます。

執筆現在では通常国会が始まり、改正法案の審議が進められている最中です。

この機会に、税金に関する事項はどう定められているのか、改正法案の立案から成立・施行まで解説いたします。

法人税法の位置付け

わが国の最高法規は日本国憲法です。

その第29条で私有財産制が認められ、同法第30条で日本国民は納税の義務を負っていることが明記されています。

そしてこれらの憲法上の規定に基づいて、法人税法では、法人の税金に関する基本的な事項である納税義務者や課税所得の範囲、税額の計算方法、申告及び納付の方法などについて規定がされています。

さらに憲法第84条には租税法律主義に関する規定が設けられていて、それゆえ税制改正にあたっては、立法手続きが必要とされます。

税法が改正されるまでの流れ

では、税法の改正はどういったスケジュールで、どのような手続きが取られているでしょうか。

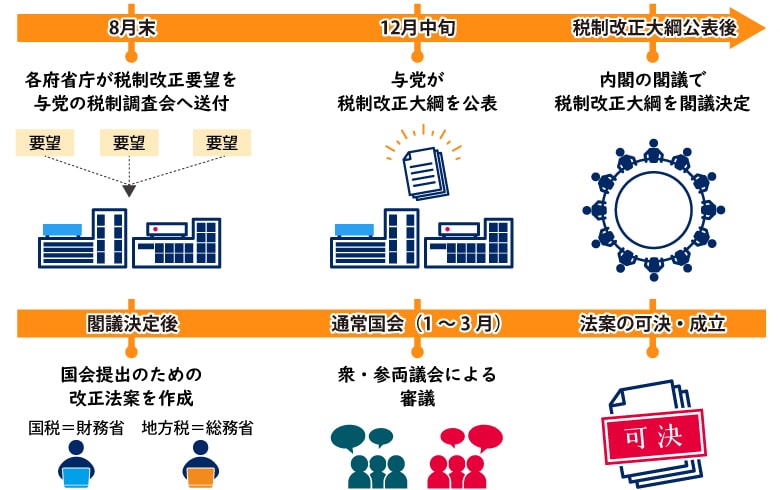

例年8月末を目途に各府省庁から税制改正(廃止・縮減)要望が与党の税制調査会へ提出されます。そこで審議を経て取りまとめられた内容が、毎年12月中旬に「与党税制改正大綱」として公表され、内閣の閣議に提出されます。

閣議決定されて「税制改正の大綱」として公表されると、国税関連のものは財務省で、地方税関連のものは総務省で、国会に提出するための改正法案が作成されます。

そして、衆議院あるいは参議院のいずれかに提出され、まず先に提出された議院の委員会で審議されます。

本会議に付議・可決されると、他方の議院に送付され、そこでも同様のプロセスを経て可決されます。

衆参両議院での可決をもって改正法案が成立・公布され、改正法に定められた日から施行される、という流れになっています。

例えば、令和4年(2022年)12月16日に公表の令和5年度与党税制改正大綱は、同年12月23日に閣議決定されています。

法人税法には法人税に関わるすべてが規定されていない?

ところで、法人税法に法人税に関するすべての事項が規定されているのでしょうか。

じつは、法人税法では基本的なことのみ規定し、期限のある時限立法的なことは租税特別措置法で規定することになっています。

そして、この租税特別措置法は国税についての規定しか書かれておらず、地方税の時限立法的な規定は、地方税の本法附則で書かれています。

どうしてそのようなことになっているのでしょうか。

その理由は、先に述べたように、国税は財務省、地方税は総務省と、主管官庁が異なっているからです。

そして、新たに規定された法律の関する経過的な規定についても同じように分かれていて、国税は租税特別措置法の附則に規定され、地方税は改正法の附則に規定されています。

その他、法人税関連法令は以下の一覧のようになっていますので、ご参考になさってください。

| 法律 | 政令 | 省令 |

|---|---|---|

| 法人税法 | 法人税法施行令 | 法人税法施行規則 |

| 減価償却資産の耐用年数等に関する省令 | ||

| 租税特別措置法 | 租税特別措置法施行令 | 租税特別措置法施行規則 |

| 国税通則法 | 国税通則法施行令 | 国税通則法施行規則 |

| 租税条約(議定書) | (交換公文) | |

| 租税条約等実施特例法 | 租税条約等実施特例法施行令 | 租税条約等実施特例法施行規則 |

おわりに

今回は、法人税に関する規定について、その位置付けや改正手続きの入り口をご紹介しました。

本コラムの冒頭でも触れた税制改正速報や小冊子をご覧になったお客様から頂いたフィードバックから学ばせていただくことが多々あります。

ぜひ税制改正大綱と並んで、当法人の速報、小冊子にお目通しください。

法人ソリューショングループ 駒澤 孝美

<参考サイト>

【財務省】財務省Q&A ~身近な税について調べる~ より

【同上】税制改正の概要

<参考資料>

川田 剛、大久保 勇『七訂版 基礎から学ぶ法人税法』大蔵財務協会 2022年

堀 三芳、勝山 武彦『令和5年3月申告用 税理士のための確定申告実務必携』清文社 2023年

<関連ページ>

【速報】令和5年度与党税制改正大綱

サービスに関するお問い合わせ

サービスに関するお問い合わせ、税務業務のご依頼などをお受けしております。

※内容によってはお返事にお時間をいただく場合がございます。あらかじめご了承ください。

お電話でのお問い合わせ

受付時間:9:00~17:30(土日祝・年末年始除く)

原則折り返し対応となります。

自動音声ガイダンスにしたがって、

お問い合わせ内容に沿った番号を選択してください。